مصرف فولاد در چین: مسیر نزولی + اینفوگرافی

مقامات چین به دنبال کاهش شدت مصرف فولاد در اقتصاد هستند.

به گزارش فولاد نیوز، سالها، رشد اقتصادی در چین به معنای استفاده بیشتر و بیشتر از فولاد بود. دیگر اینطور نیست. طبق گزارش دفتر ملی آمار چین، تولید ناخالص داخلی در ژانویه تا سپتامبر 5.2 درصد رشد داشته است. در عین حال، طبق برآوردهای انجمن آهن و فولاد چین (CISA)، مصرف ظاهری فولاد 5.7 درصد کاهش یافته و به 649 میلیون تن رسیده است.

بحران طولانی مدت در بخش مسکن دلیل مهمی است اما دلیل اصلی کاهش تقاضا برای فولاد نیست. عامل اساسی، گذار اقتصاد به یک مدل پساصنعتی است. بر این اساس، باید روند مصرف فولاد در چین را که برای پنجمین سال متوالی رو به کاهش بوده است، در نظر بگیریم.

وضعیت اقتصاد کلان

رشد اقتصادی تأثیر مثبتی بر توانایی پرداخت بدهی خانوارهای چینی داشته است. در ژانویه تا سپتامبر، میانگین درآمد سرانه ماهانه 5.2 درصد افزایش یافته و به 4570 دلار رسیده است.

علاوه بر این، در 20 مه، بانک خلق چین نرخ بهره پایه LRP را برای وامهای یک ساله با 10 واحد پایه (bp) کاهش داد و به 3 درصد در سال رساند. نرخ وامهای 5 ساله نیز با 10 واحد پایه کاهش به 3.5 درصد رسید. هر دو نرخ اکنون در پایینترین سطح تاریخی خود قرار دارند.

نرخ پنج ساله بر هزینه وامهای رهنی تأثیر میگذارد، در حالی که نرخ سالانه بر سایر وامها، از جمله وام خودرو، تأثیر میگذارد. در نتیجه، کل وامهای داده شده به خانوارها در ژانویه تا اکتبر 103.98 میلیارد دلار و وامهای داده شده به مشاغل 1.94 تریلیون دلار افزایش یافت. در عوض، فروش خرده فروشی کالاهای مصرفی 4.5 درصد افزایش یافت و به 5.14 تریلیون دلار رسید.

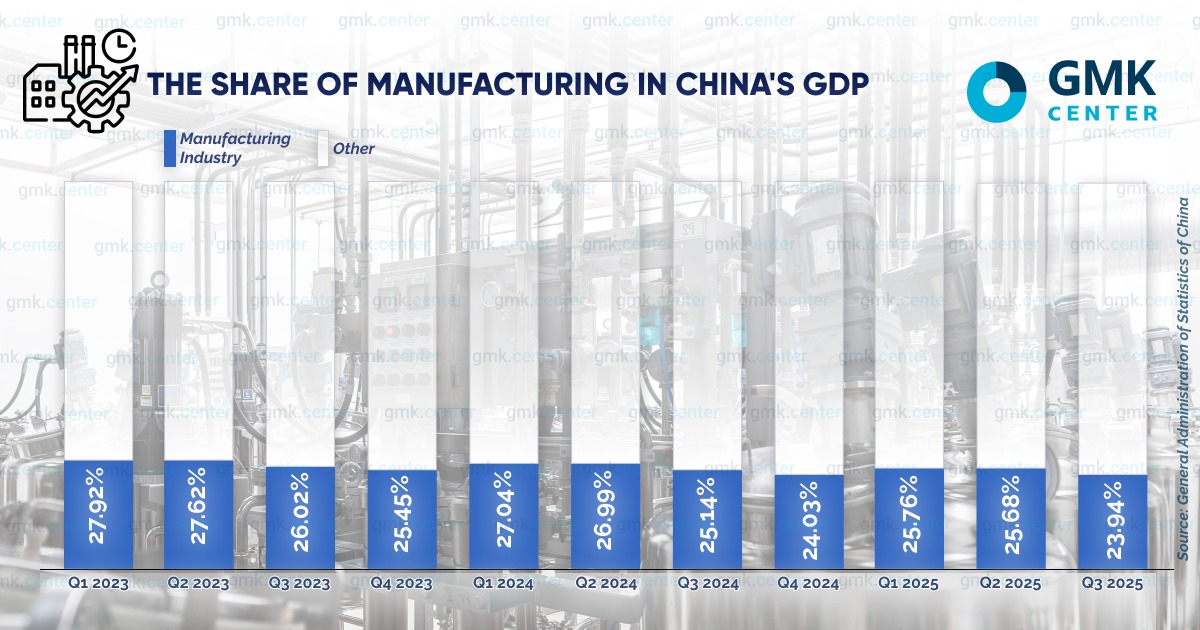

با این وجود، مصرف خانوار هنوز حدود 40 درصد از تولید ناخالص داخلی چین را تشکیل میدهد، در مقایسه با میانگین جهانی 56 درصد. مقامات قصد دارند این سهم را افزایش دهند. اما در درجه اول از طریق خدمات، نه مصرف کالا. این یک توضیح بسیار مهم است. این موضوع توسط آخرین آمار اقتصاد کلان برای نه ماه اول تأیید شده است.

در این دوره، ارزش افزوده در بخش خدمات چین با 0.8 درصد افزایش به 8.34 تریلیون دلار رسید. این بخش 58.4 درصد از تولید ناخالص داخلی کشور را تشکیل میدهد. ارزش افزوده در تولید صنعتی با رشد سریعتر 6.2 درصدی همراه بود. اما تنها 5.19 تریلیون دلار یا 36.4 درصد از تولید ناخالص داخلی را تشکیل میداد.

اگر به سهم صنعت تولید نگاه کنیم، در سه ماهه گذشته کمترین سهم را در سه سال گذشته داشته است.

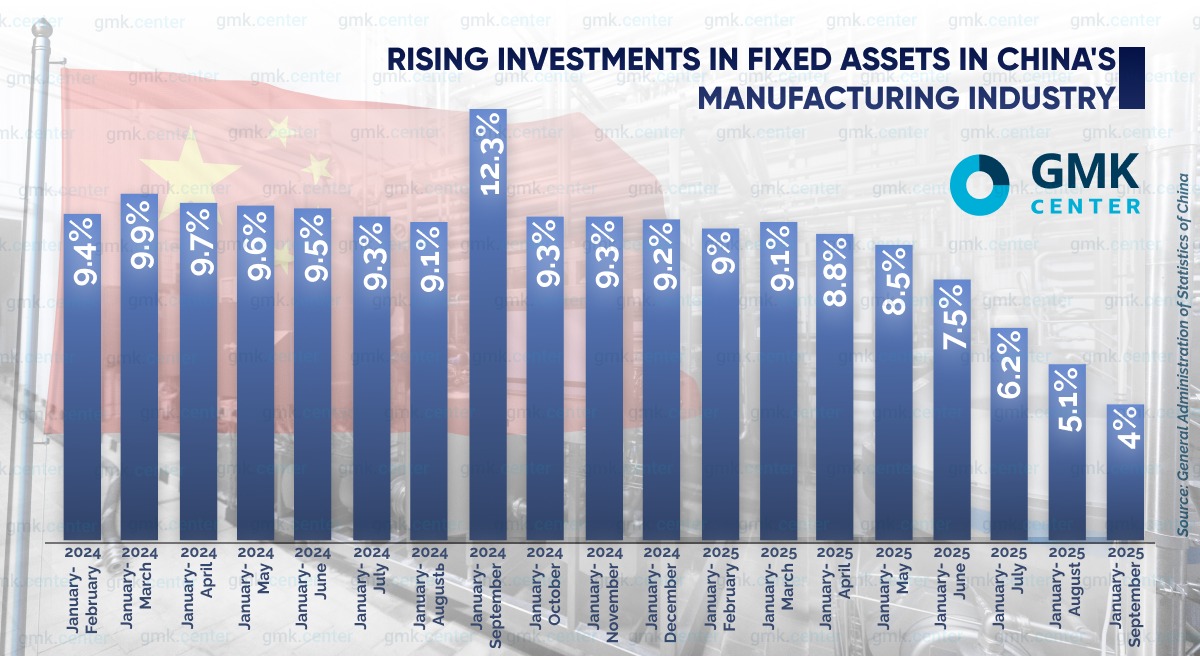

سرمایهگذاری در داراییهای ثابت با کاهش 0.5 درصدی به 5.23 تریلیون دلار رسید. با این حال، نرخ رشد سرمایهگذاری در داراییهای ثابت در صنعت تولید اخیراً به نصف کاهش یافته است.

اینها واقعاً تغییرات انقلابی برای اقتصاد چین هستند، زیرا مدل قبلی مبتنی بر سرمایهگذاری در صنایع پایه بود. اکنون که سرمایهگذاری رو به کاهش است و مصرف با سرعت نسبتاً کمی در حال رشد است، دستیابی به رشد تولید ناخالص داخلی برنامهریزیشده به طور فزایندهای دشوار میشود. این امر به ویژه در زمینه اقدامات گسترده ضد دامپینگ علیه صادرات از چین صادق است.

کاهش سرمایهگذاری در داراییهای ثابت، تأثیر منفی در درجه اول بر ساخت و ساز داشته است، جایی که برنامههای تأمین مالی دولت نقش کلیدی ایفا میکنند، در حالی که بخش خودرو توانسته است از افزایش قدرت خرید خانوار بهرهمند شود. بر این اساس، تولیدکنندگان فولاد تخت در چین اکنون نسبت به تولیدکنندگان فولاد طویل، اعتماد به نفس بیشتری دارند.

تقاضا برای فولاد تخت نورد

طبق اعلام انجمن تولیدکنندگان خودرو چین (CAAM)، تولید خودروهای سواری در چین در ژانویه تا سپتامبر با ۱۳.۳ درصد افزایش به ۲۴.۳۳ میلیون دستگاه رسید. در همین زمان، فروش داخلی با ۱۲.۹ درصد افزایش به ۲۴.۳۶ میلیون دستگاه رسید.

طبق اعلام اداره کل گمرک، صادرات خودرو از چین از نظر پولی ۱۴.۳ درصد افزایش یافت و به ۱۱۲.۸ میلیارد دلار رسید. این رقم یک رکورد تاریخی است.

این نشان میدهد که تولیدکنندگان خودرو چینی همچنان با موفقیت در بازارهای خارجی رقابت میکنند. آنها روند الکتریکیسازی حمل و نقل را رهبری کردهاند. و اکنون، خودروهای برقی چینی با اطمینان خاطر، حتی با وجود عوارض وارداتی که بر آنها اعمال میشود، در داخل کشور خود از رقبای مشهور خود پیشی میگیرند. این امر تا حد زیادی به رونق تولید خودروهای چینی که در حال حاضر شاهد آن هستیم، کمک میکند.

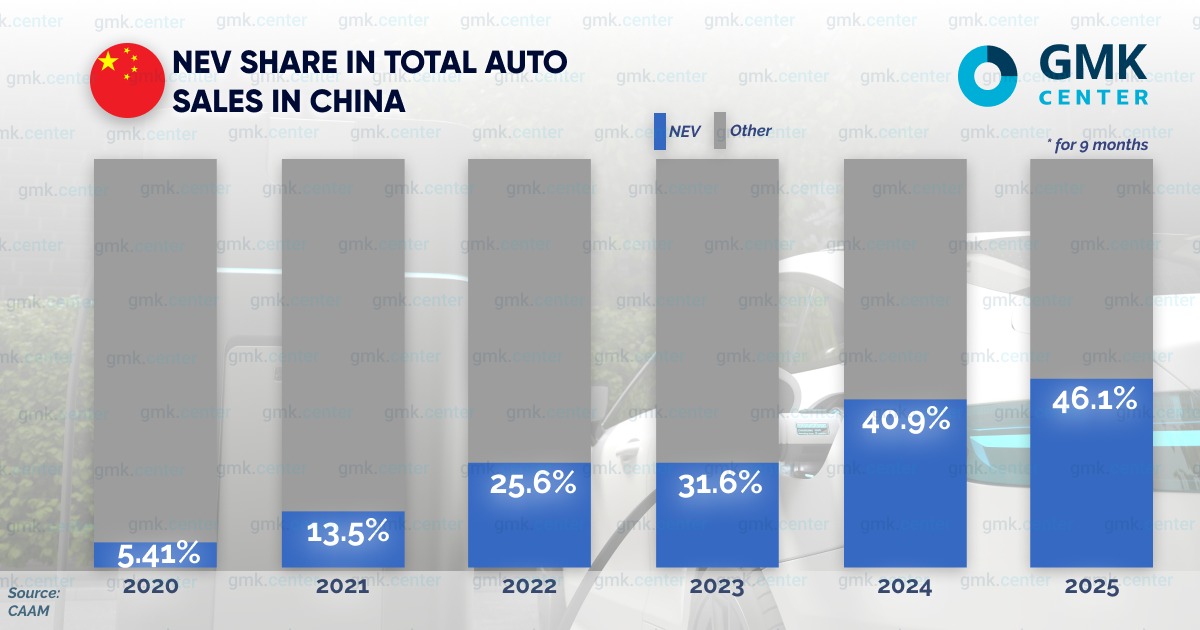

اما این بدان معنا نیست که این صنعت با چالشهایی روبرو نیست. مهمترین آنها، تشدید سیاستهای دولت در مورد خودروهای برقی و هیبریدی (NEV) است که سهم آنها از بازار خودروی چین در سالهای اخیر به طور قابل توجهی افزایش یافته است.

از اول ژانویه 2026، اعتبار مالیاتی برای خرید یک NEV جدید 50 درصد کاهش مییابد. در حال حاضر، حداکثر مبلغ 4200 دلار است. بر این اساس، تخفیف میتواند برای مبلغی که بیش از 2100 دلار نباشد، ارائه شود. همچنین انتظار میرود که این مزایا از اول ژانویه ۲۰۲۷ به طور کامل لغو شود.

برای تسهیل دوره گذار، بسیاری از خودروسازان برنامههای تضمین تفاوت مالیاتی را راهاندازی کردهاند. این برنامهها عبارتند از:

این طرح برای مشتریانی در نظر گرفته شده است که خرید خود را تا پایان نوامبر ۲۰۲۵ نهایی میکنند اما خودروی خود را در سال ۲۰۲۶ دریافت خواهند کرد. برای آنها، تفاوت در مزایای مالیاتی توسط فروشنده جبران خواهد شد. این به معنای هزینههای اضافی قابل توجه برای صنعت خودرو است.

در ۱۰ اکتبر ۲۰۲۵، وزارت صنعت و فناوری اطلاعات، وزارت دارایی و اداره مالیات کشور به طور مشترک الزامات فنی خودروهای NEV واجد شرایط کسر مالیات را تغییر دادند. اکنون آنها باید حداقل ۱۰۰ کیلومتر برد الکتریکی داشته باشند، که قبلاً ۷۲ کیلومتر بود، به این معنی که تعداد متقاضیان برای مزایا کاهش یافته است. الزامات جدید از ۱ ژانویه ۲۰۲۶ لازمالاجرا خواهد شد.

در نهایت، برنامههای یارانه منطقهای برای طرحهای معاوضه، که هنگام تعویض خودروی قدیمی خود با خودروی جدید، پرداختهای اضافی به صاحبان خودرو ارائه میدهند، در حال تشدید و حتی حذف تدریجی هستند.

در شانگهای، از ۱۳ اکتبر، حق دریافت چنین یارانههایی با قرعهکشی تعیین شده است. پیش از این، آنها بر اساس درخواستی همراه با فاکتور از نمایندگی خودرو ارائه میشدند.

در استان جیلین، مدت اعتبار یارانه محدود است. اکنون فقط در ماهی که ماشین جدید خریداری میشود، میتوان از آن استفاده کرد.

در هانگژو، یکی از بزرگترین کلانشهرها، برنامه یارانه خرید خودروهای جدید در 9 اکتبر به طور کامل لغو شد.

یکی دیگر از نشانههای مهم، عدم وجود تولید خودروهای NEV در فهرست صنایع استراتژیک در پیشنویس برنامه توسعه پنج ساله چین برای سالهای 2026-2030 است که توسط کمیته مرکزی حزب کمونیست چین تصویب و در پایان اکتبر 2025 منتشر شد. تولید خودروهای NEV در طول سالهای 2011-2025 در این فهرست گنجانده شده بود. این حذف به معنای کاهش یا حتی قطع کامل یارانههای دولتی برای این بخش از صنعت خودرو است.

آمار تولید برای چند ماه آینده نشان خواهد داد که صنعت خودروسازی چین چقدر موفق خواهد بود با این چالشها کنار بیاید. ممکن است که این چالشها منفی باشند که منجر به کاهش تقاضا برای فولاد نورد شده خواهد شد. این مشابه اتفاقی است که در حال حاضر در کشتیسازی، به عنوان یکی از مصرفکنندگان مهم فولاد نورد ضخیم، در حال رخ دادن است.

چین ۵۱.۷ درصد از تکمیل کشتیسازیهای جهانی و ۶۸.۳ درصد از سفارشات جدید را برای ژانویه تا ژوئن ۲۰۲۵ به خود اختصاص داده است. این کشور رهبر بلامنازع جهان است. با این حال، این صنعت نشانههایی از رکود را نشان میدهد. در طول دوره گزارش، کارخانههای کشتیسازی چین ساخت کشتیهایی با وزن کل ۲۴.۱۳ میلیون تن را به پایان رساندند که نسبت به سال گذشته ۳.۵ درصد کاهش داشته است.

علاوه بر صنعت خودرو، سایر صنایع مهندسی نیز سهم قابل توجهی در مصرف محصولات نورد تخت دارند. به عنوان مثال، طبق اعلام انجمن تولیدکنندگان ماشینآلات ساختمانی چین (CCMA)، فروش بیل مکانیکی در ژانویه تا آگوست با ۱۷.۲ درصد افزایش به ۱۵۴,۱۸۰ دستگاه رسید. فروش داخلی ۲۱.۵ درصد افزایش یافت – به ۸۰,۶۳۰ دستگاه، در حالی که صادرات ۱۲.۸٪ افزایش یافت – به ۷۳,۵۵۰ دستگاه.

تقریباً نیمی از فروش مربوط به فروش خارجی بود. اما تولیدکنندگان چینی تا چه مدت قادر به تحمل فشار موانع تعرفهای خواهند بود که دائماً در حال افزایش است؟ پاسخ به این سوال تا حد زیادی چشمانداز آینده تقاضای فولاد در چین را تعیین خواهد کرد.

تقاضا برای اجارههای بلندمدت

بخش مسکن چین در سالهای اخیر به طور قابل توجهی بیش از حد داغ شده است. به همین دلیل است که حجم آن اکنون با وجود افزایش دسترسی به آپارتمانها و خانههای جدید، در حال کاهش است.

فروش مسکن برای ژانویه تا آگوست به ۸۶۰ میلیون متر مربع رسید. این رقم ۳۹ درصد کمتر از میانگین مدت مشابه در سالهای ۲۰۲۱ تا ۲۰۲۴ است. در همین زمان، طبق اعلام دفتر ملی آمار، تعداد پروژههای آغاز شده در ماه آگوست نسبت به سال گذشته ۲۰ درصد کاهش یافته و به ۵۵۱ میلیون متر مربع رسیده است.

مساحت ساختمانهای سفارش داده شده در ژانویه تا اکتبر با ۱۶.۹ درصد کاهش به ۳۴۸.۶۱ میلیون متر مربع رسید، که شامل بخش مسکونی با ۱۸.۹ درصد کاهش به ۲۴۸.۶۶ میلیون متر مربع میشود.

نسبت فروش مسکن جدید در ژانویه تا آگوست به مسکن سفارش داده شده در ژانویه تا اکتبر نشان میدهد که «موجودی» توسعهدهندگان چقدر زیاد است – حجمهایی که در طول رونق ساخت و ساز سالهای گذشته فروخته نشده بودند. به همین دلیل است که سرمایهگذاری در ساخت و ساز مسکن و حجم آن رو به کاهش است و نمیتواند تقاضای فولاد را حفظ کند.

بنابراین، مصرف محصولات طویل عمدتاً توسط ساخت زیرساختها (پلها، راهآهن)، ساختمانهای صنعتی، مجتمعهای لجستیکی و تأسیسات انرژی هدایت میشود.

برای سال ۲۰۲۵، دولت مرکزی چنین پروژههایی را برای استانها به ارزش ۱۱۱.۸ میلیارد دلار تصویب کرده است. از جمله آنها میتوان به گسترش مراکز تولید با فناوری پیشرفته در منطقه خلیج بزرگ و دلتای رودخانه یانگ تسه اشاره کرد.

علاوه بر این، بین ژانویه و مه ۲۰۲۵، وزارت حمل و نقل چین ۱۶۷.۵ میلیارد دلار در زیرساختها سرمایهگذاری کرد که ۱۲۰.۱ میلیارد دلار آن به ساخت جاده اختصاص یافت.

این بودجه برای تأمین مالی ۸۳ پروژه بزرگ در ۲۷ استان اختصاص داده شده است. یکی از آنها ساخت راهآهن سریعالسیر ۴۶۸.۵ کیلومتری از ییچانگ به فولین با هزینه تخمینی ۱۷.۸ میلیارد دلار است.

در نتیجه، سرمایهگذاری در داراییهای ثابت راهآهن در ژانویه تا اکتبر ۵.۷ درصد افزایش یافت و به ۹۴.۸ میلیارد دلار رسید.

توسعه سریع انرژی بادی نیز تأثیر مثبتی بر مصرف فولاد دارد. برخلاف نیروگاههای خورشیدی که شدت مصرف فولاد پایینی دارند، نیروگاههای بادی (WPP) از فولاد هم برای تولید توربین و هم برای ساخت برجهای بادی استفاده میکنند.

در سال ۲۰۲۴، چین با راهاندازی ۸۰ گیگاوات نیروگاه بادی جدید، رکورد جدیدی را ثبت کرد. برنامههای دولت برای سال جاری، بهبود به ۹۴ گیگاوات را پیشبینی میکند. در نتیجه، ظرفیت کل نیروگاههای بادی چین به ۵۲۰ گیگاوات خواهد رسید. بنابراین، هدف صنعت ساخت و ساز برای رشد ۲.۱ درصدی تا پایان سال ۲۰۲۵ که توسط رهبری حزب تعیین شده است، کاملاً واقعبینانه به نظر میرسد.

چشماندازهای آینده

در ۱۱ سپتامبر، وزارت صنایع و فناوری اطلاعات و هفت وزارتخانه دیگر به طور مشترک «برنامه کاری برای تضمین رشد پایدار صنعت خودرو (برای ۲۰۲۵-۲۰۲۶)» را منتشر کردند. این سند تولید ۳۲.۳ میلیون خودرو در سال ۲۰۲۵، شامل ۱۵.۵ میلیون خودروی NEV را پیشبینی میکند. این رقم کمی کمتر از پیشبینی قبلی CAAM است: ۳۲.۹ میلیون و ۱۶ میلیون دستگاه. انتظار میرود صادرات خودرو ۶ درصد افزایش یابد. CAAM افزایش ۱۴ درصدی به ۵.۴۶ میلیون دستگاه را پیشبینی کرده بود.

طرح دولت هیچ هدفی برای سال ۲۰۲۶ ندارد. S&P Global Mobility پیشبینی مثبتی برای صنعت خودروسازی چین در سال ۲۰۲۶ ارائه میدهد و بدون مشخص کردن حجم تولید و صادرات مورد انتظار، به وضعیت مطلوب اقتصاد کلان اشاره میکند. با این حال، طبق برآوردهای انجمن خودروهای سواری چین (CPCA)، میانگین فروش سالانه خودرو در سالهای ۲۰۲۶-۲۰۳۰ به ۴۰ میلیون دستگاه خواهد رسید. این به معنای افزایش قابل توجه تقاضا برای محصولات فولادی خودرو است.

چشمانداز مصرف فولاد نورد ضخیم نیز مطلوب است. تا اول جولای، کل سفارشهای کارخانههای کشتیسازی چین به ۲۳۴.۵۴ میلیون تن رسید. این رقم ۳۶.۷ درصد بیشتر از سال گذشته است.

ساخت تأسیسات فلزی-محور مانند مزارع بادی شناور شایسته توجه ویژه است. این برنامه که قبلاً توسط کمیسیون توسعه و اصلاحات ملی (NDRC) تصویب شده بود، راهاندازی سالانه ۱۵ گیگاوات انرژی بادی فراساحلی را در سالهای ۲۰۲۶-۲۰۳۰ پیشبینی میکند.

به طور کلی، در این دوره، انتظار میرود ظرفیت مزارع بادی چین ۲.۵ برابر نسبت به امسال افزایش یابد و به ۱۳۰۰ گیگاوات برسد. این نشاندهنده پتانسیل فروش عظیم برای تولیدکنندگان توربینهای بادی و سازههای فولادی برای ساخت و ساز است.

با این حال، تقاضای کلی برای محصولات طویل همچنان رو به کاهش خواهد بود، زیرا پیامدهای «گرم شدن بیش از حد» بازار مسکن به طور کامل برطرف نشده است. لازم به ذکر است که شهرنشینی چین عملاً تکمیل شده است. طبق پیشنویس برنامه ۵ ساله برای سالهای ۲۰۲۶-۲۰۳۰، توسعه با کیفیت بالا در اولویت بخش املاک و مستغلات قرار خواهد گرفت.

توجه ویژهای به نوسازی جامع – توسعه «شهرهای هوشمند» – خواهد شد. شدت مصرف فولاد در چنین پروژههایی به طور قابل توجهی کمتر از ساخت و سازهای سنتی است و سرمایهگذاری در زیرساختها و ساختمانهای صنعتی همچنان رو به کاهش خواهد بود.

بنابراین، بر اساس نتایج سال ۲۰۲۵، شرکت مشاوره ایرلندی Research&Markets رشد صنعت ساخت و ساز چین را تنها ۲.۱ درصد و به طور متوسط ۳.۹ درصد در سالهای ۲۰۲۶-۲۰۲۹ پیشبینی میکند. برای مقایسه، در سالهای ۲۰۲۰-۲۰۲۴، این رقم ۸.۶ درصد بود.

سیاست دولت چین مبنی بر اولویت دادن به توسعه بخش خدمات، که شامل فناوری اطلاعات و صنایع پیشرفته مانند تولید ریزتراشه میشود، روند ثابتی را به سمت کاهش شدت مصرف فولاد در کل اقتصاد ایجاد میکند.

در نتیجه، طبق برآوردهای شرکت مشاوره وود مکنزی، سهم چین از تقاضای جهانی فولاد از ۴۹ درصد در سال ۲۰۲۴ به ۳۱ درصد تا سال ۲۰۵۰ کاهش خواهد یافت. این روند نشان میدهد که مصرف فولاد در سالهای ۲۰۲۵-۲۰۳۵ سالانه ۵ میلیون تن کاهش مییابد و در سالهای ۲۰۳۶-۲۰۵۰ به ۷ میلیون تن افزایش مییابد.

انجمن جهانی فولاد پیشبینی میکند که در سال ۲۰۲۶، مصرف فولاد به میزان ۱ درصد نسبت به امسال کاهش یابد.

به نوبه خود، S&P Global Commodities با استناد به شرکتکنندگان در بازار که مورد بررسی قرار گرفتهاند، خاطرنشان میکند که مصرف فولاد در صنعت تولید چین در سال ۲۰۲۶ ثابت خواهد ماند. با این حال، مانند امسال، بعید است که رشد آن به طور کامل کاهش تقاضا در بخش ساخت و ساز را جبران کند.

نتیجه این میشود که پکن رسمی باید با ترویج تعطیلی ظرفیت مازاد فولادسازی، فعالانهتر برای کاهش عرضه تلاش کند. این به این دلیل است که تولیدکنندگان محلی در بحبوحه کاهش تقاضای داخلی، محصولات خود را بیشتر و بیشتر به بازارهای خارجی میفرستند. و این میتواند صنعت جهانی را در هم بشکند.