صنعت فولاد بریتانیا: چگونه و چرا کربنزدایی شکست خورد

سیاستگذاری عمومی ناکارآمد، مانعی جدی در مسیر گذار به انرژی سبز ایجاد کرده است.

به گزارش فولاد نیوز، اقتصاد بریتانیا بهطور پیوسته در حال حرکت به سمت حذف کامل انتشار گازهای گلخانهای است. در این میان، صنعت فولاد این کشور بهوضوح عقبمانده به نظر میرسد. با این حال، این مساله تقصیر شرکتهای فولادساز نیست، بلکه قواعد بازی توسط دولت تعیین شده است. به همین دلیل، تجربه بریتانیا تبدیل به نمونهای شده از اینکه چگونه «نباید» فرآیند کربنزدایی در صنعت فولاد اجرا شود.

گذار دشوار

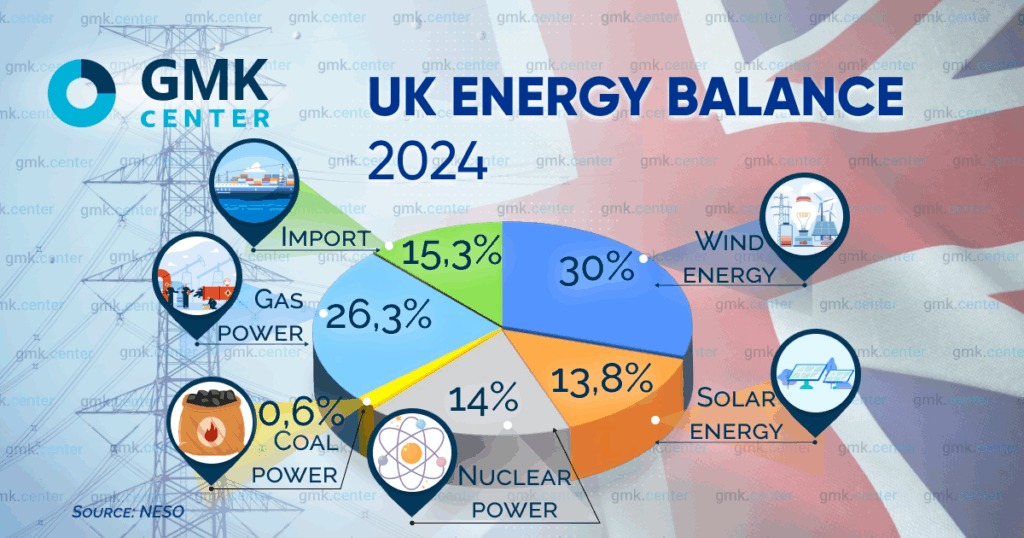

سال گذشته، سالی تاریخی برای صنعت انرژی بریتانیا بود. در پایان ماه سپتامبر، نیروگاه «راتکلیف-آن-سور» در ناتینگهام – آخرین نیروگاه حرارتی زغالسنگی کشور – تعطیل شد. برای اولین بار، باد به بزرگترین منبع تولید برق تبدیل شد و سهم آن در سبد انرژی نسبت به سال قبل ۲ درصد افزایش یافت.

این اتفاق به این معنا بود که شرکتهای فولادی میتوانند از طریق انرژیهای تجدیدپذیر، بهطور قابل توجهی انتشار گازهای گلخانهای خود را کاهش دهند. با این حال، تا همین اواخر، بزرگترین شرکتهای فولاد بریتانیا در میان ۱۰ آلاینده بزرگ CO₂ در کشور قرار داشتند. کارخانه «پورت تالبوت» متعلق به تاتا استیل هند، در سال ۲۰۲۳ با ۶.۲ میلیون تن، در جایگاه چهارم قرار داشت و کارخانه «اسکانثورپ» متعلق به بریتیش استیل با ۳.۳ میلیون تن در جایگاه هشتم بود. کل انتشار گازهای گلخانهای صنعت فولاد بریتانیا در سال ۲۰۲۳ برابر با ۹.۸۶۲ میلیون تن بود.

چرا چنین است؟ زیرا گذار از فرآیند کوره بلند و اکسیژنی (BF-BOF) به کوره قوس الکتریکی (EAF) مبتنی بر قراضه، برای مالکان پورت تالبوت و اسکانثورپ بسیار پرهزینه بوده است. هزینه ساخت یک کوره قوس الکتریکی در پورت تالبوت ۱.۲۵ میلیارد پوند و در اسکانثورپ بیش از ۲ میلیارد پوند برآورد شده است، در حالی که توان سرمایهگذاری تولیدکنندگان بهخاطر حاشیه سود پایین، بسیار محدود است. این خود ناشی از عدم حمایت کافی از بازار داخلی در برابر واردات ارزان فولاد است.

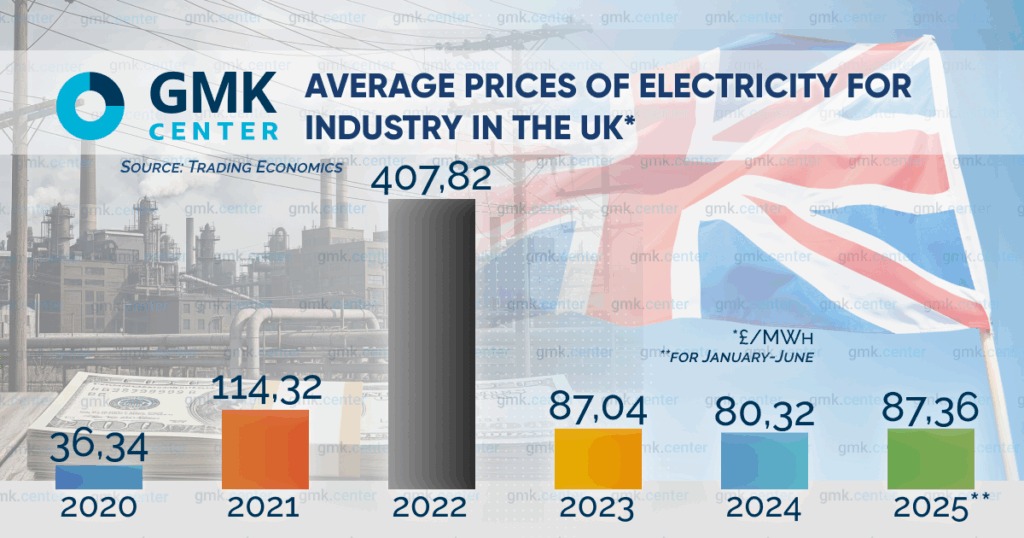

به این مشکلات باید هزینه بالای برق در بریتانیا را نیز افزود. اگرچه اکنون وضعیت نسبت به چند سال قبل بهتر شده، اما طبق اعلام شورای صنایع فلزی بریتانیا، انرژی سبز در این کشور هنوز ۶۰ درصد گرانتر از میانگین کشورهای اروپایی است. بنابراین، مالکان پورت تالبوت و اسکانثورپ به این نتیجه رسیدهاند که سرمایهگذاری در گذار به EAF احتمالاً بازدهی اقتصادی نخواهد داشت. از سوی دیگر، ادامه استفاده از فرآیند BF-BOF بهدلیل هزینه بالای مجوزهای انتشار CO₂ نیز مقرونبهصرفه نیست. یک بنبست کامل که نیازمند دخالت دولت بود – و دولت مداخله کرد.

دولت بریتانیا با اعطای ۵۰۰ میلیون پوند برای ساخت EAF در پورت تالبوت موافقت کرد. همچنین، ۸۰ میلیون پوند دیگر برای اجرای برنامهای جهت جبران از دست رفتن ۳۰۰۰ شغل در نتیجه این پروژه اختصاص یافت. از اول اکتبر ۲۰۲۴، تولید در کورههای بلند این کارخانه متوقف شد و قرار است EAF جدید در سال ۲۰۲۷ راهاندازی شود.

دولت همچنین به مالک چینی بریتیش استیل، گروه جینگیه، ۵۰۰ میلیون پوند برای گذار به EAF پیشنهاد کرد، اما این شرکت پیشنهاد را رد کرد؛ زیرا سهم سرمایهگذاری دولت در این پروژه کمتر از پورت تالبوت بود: ۲۵ درصد در برابر ۴۰ درصد.

در نتیجه، بریتیش استیل در تاریخ ۱۲ آوریل امسال بهطور موقت تحت مدیریت دولتی قرار گرفت. در همان زمان، وزیر تجارت و کسبوکار، جاناتان رینولدز، اعلام کرد که دولت آماده است بهتنهایی پروژه فولادسازی برقی در اسکانثورپ را تأمین مالی کند. او گفت ۲.۵ میلیارد پوند از «صندوق ثروت ملی» برای این منظور کنار گذاشته شده است.

از منظر بهرهوری اقتصادی، این تصمیمی عجیب در مسیر کربنزدایی است: پرداخت کل هزینه ۲ میلیارد پوندی از سوی دولت، بهجای تقسیم آن با طرف چینی، که اکنون حتی ممکن است برای بازیابی سرمایهگذاری خود از دولت بریتانیا شکایت بینالمللی کند. گروه جینگی در ژوئن امسال شرکت حقوقی لینکلیترز را برای بررسی امکان دریافت خسارت استخدام کرد.

افزون بر این، با بهدست گرفتن مالکیت بریتیش استیل، دولت بریتانیا اکنون خود مسئول تأمین یارانههای آتی تولید این کارخانه شده است. زیرا مشکل قیمت بالای برق سبز برای EAF همچنان پابرجاست.

با همه این احوال، یک چیز روشن است: در سال جاری، انتشار گازهای گلخانهای در صنعت فولاد بریتانیا، بهدلیل تعطیلی کورههای بلند تاتا استیل، تقریباً ۷۰ درصد کاهش خواهد یافت. و اگر پروژههای ساخت EAF در پورت تالبوت و اسکانثورپ طبق برنامه پیش بروند، طی ۲ تا ۳ سال آینده، بریتانیا بهطور کامل صادرات قراضه فولاد را متوقف خواهد کرد. در سال ۲۰۲۴، این مقدار ۷.۶ میلیون تن بود.

این مساله باید زنگ هشدار را برای مقامات اوکراینی بهصدا درآورد: اینکه چطور کربنزدایی صنعت فولاد اوکراین را تضمین کنند، وقتی منابع داخلی قراضه در آستانه کمبود است و دسترسی به واردات آن نیز روزبهروز دشوارتر میشود.

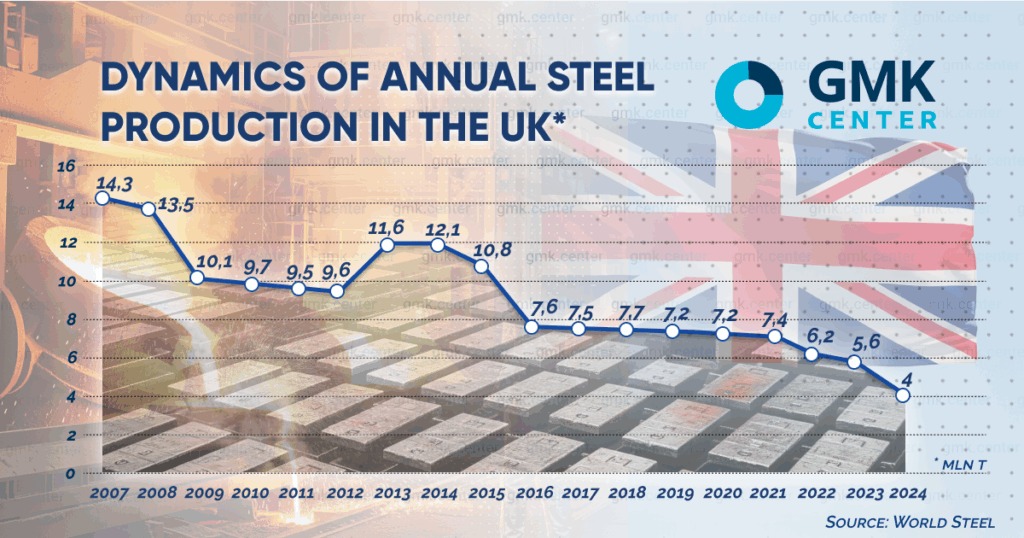

اما بازگردیم به صنعت فولاد بریتانیا. از اواسط دهه ۲۰۰۰، تولید فولاد در این کشور نصف شده است. از یکسو، انتشار گازهای گلخانهای نیز بیش از سه برابر کاهش یافته، اما از سوی دیگر، این کاهش نشانه مشکلات ساختاری صنعت است که ارتباطی با کربنزدایی ندارد. صنعتزدایی راه توسعه پایدار نیست.

طبق «تعهد ملی» بریتانیا (NDC)، این کشور باید تا سال ۲۰۵۰ به سطح انتشار صفر CO₂ برسد و تا سال ۲۰۳۵، میزان انتشار خود را ۸۱ درصد نسبت به سال ۱۹۹۰ کاهش دهد.

تاتا استیل بریتانیا و بریتیش استیل اعلام کردهاند که پس از گذار به EAF، میزان انتشار آنها به ۰.۸۵ تن CO₂ برای هر تن فولاد خواهد رسید. این در حالی است که در روش BF-BOF، این میزان ۲.۴ تا ۲.۶ تن بود. بنابراین، کاهش انتشار حدود ۷۰ درصدی قابل پیشبینی است – البته اگر پروژهها تا سال ۲۰۳۰ به موقع اجرا شوند. برای کاهش بیشتر، باید فناوریهای جذب و ذخیرهسازی کربن (CCUS) بهکار گرفته شوند.

برخی تولیدکنندگان فولاد دیگر در بریتانیا قبلاً از فناوری EAF استفاده میکنند و میزان انتشار آنها بسیار پایین است. بهعنوان مثال، کارخانه «لیبرتی استیل رادرهام» با ظرفیت ۱.۹۸ میلیون تن، ۰.۴ تن CO₂ و کارخانه استیل یوکی کاردیف (پیشتر سلزا) با ظرفیت ۱.۲ میلیون تن، ۰.۴۱۷ تن CO₂ تولید میکنند. بنابراین، آنها تا سال ۲۰۳۵ مشکلی نخواهند داشت. و پس از آن، باید به CCUS، انرژی تجدیدپذیر و فناوری احیای مستقیم با هیدروژن (H2-DRI) روی آورند.

با این حال، در حال حاضر برنامهای مشخص برای این گذار وجود ندارد. حتی برخی تولیدکنندگان شرایط لازم را ندارند. برای مثال، کارخانههای لیبرتی استیل در رادرهام و مادرول بهمدت یک سال است که تعطیلاند. علت، بحران بدهی شرکت مادر، متعلق به سانجیو گوپتا و در نتیجه، کمبود سرمایه در گردش برای ادامه فعالیت است.

تاتا استیل بریتانیا در نقشه راه خود اعلام کرده که در صورت حمایت مالی و ایجاد محیط اقتصادی مناسب، حاضر است یک واحد تولید احیای مستقیم (DRI) به ظرفیت ۲ میلیون تن در سال احداث کند. اما چنین شرایطی – دسترسی به گاز طبیعی رقابتی و سپس هیدروژن سبز – هنوز در بریتانیا مهیا نیست.

در واقع، هیچ پروژه آزمایشی H2-DRI در بریتانیا وجود ندارد. در حالی که طبق آمار دولت بریتانیا، در اتحادیه اروپا ۲۳ پروژه در حال توسعه یا اجرا هستند. دلیل عدم سرمایهگذاری در این حوزه، قیمت بالای برق عنوان شده است.

در صورت گذار کامل صنایع فولاد فعلی بریتانیا به هیدروژن، ۱ گیگاوات ظرفیت برای تأمین نیاز آنها لازم است. استراتژی هیدروژن بریتانیا رسیدن به ۱ گیگاوات در سال ۲۰۲۵ و ۵ گیگاوات تا ۲۰۳۰ را هدفگذاری کرده است. اما در حال حاضر این ظرفیت وجود ندارد، یعنی مرحله اول شکست خورده و چشماندازی برای جبران آن در ۵ سال آینده نیز دیده نمیشود.

شرکت بریتیش پترولیوم پروژه جالبی به نام HyGreen Teesside با ظرفیت ۵۰۰ مگاوات دارد که قرار بود تا سال ۲۰۳۰ اجرا شود و اولین ماژول ۸۰ مگاواتی آن در سال جاری بهرهبرداری شود.

محصولات این نیروگاه میتوانستند به کارخانه الکتریکی آینده بریتیش استیل در لیکنبی، واقع در مجتمع صنعتی تیساید، اختصاص یابند. اما فعلاً این کارخانه فقط در ارائههای شرکت وجود دارد. و در ماه مارس امسال، بریتیش پترولیوم اعلام کرد که پروژه HyGreen Teesside بهطور نامحدود «متوقف» شده است.

وضعیت CCUS نیز مشابه است. دولتهای قبلی بریتانیا دوبار سعی کردند این فناوری را اجرایی کنند اما در سالهای ۲۰۱۱ و ۲۰۱۶ شکست خوردند. برنامه فعلی از ۲۰۱۸ آغاز شده و هدف آن ایجاد ۴ خوشه CCUS است. این پروژهها بهقدری بزرگ و پرهزینه هستند که یک شرکت بهتنهایی قادر به اجرای آنها نیست. بنابراین، پیشنهاد شده است چندین شرکت صنعتی از بخشهای مختلف برای حمل و ذخیرهسازی کربن با هم همکاری کنند.

دولت قصد داشت تا سال ۲۰۳۰ سالانه ۲۰ تا ۳۰ میلیون تن کربن ذخیره کند. اما وزارت انرژی و سیاست خالص صفر در دسامبر ۲۰۲۴ اعلام کرد که این هدف قابل تحقق نیست. هنوز اهداف جدیدی اعلام نشدهاند. با این حال، در همان ماه، قراردادهایی با دو پروژه اول در خوشه «ساحل شرقی» شامل تیساید و هامبرساید امضا شد.

قرار است این پروژهها در سال ۲۰۲۸ عملیاتی شوند، اما با توجه به تجربههای پیشین، نمیتوان با قطعیت گفت که این اتفاق خواهد افتاد – حتی با وجود وعده حمایت مالی ۲۱.۷ میلیارد پوندی طی ۲۵ سال که در مارس ۲۰۲۳ توسط خزانهداری اعلام شد.

امید به CBAM

تنها چیزی که میتوان با اطمینان گفت، این است که گذار به EAF در صنعت فولاد بریتانیا در بازه زمانی اعلامشده انجام خواهد شد. زیرساخت تأمین برق پاک در دسترس است. اما هنوز مشکل اصلی یعنی قیمت و دسترسیپذیری برق حل نشده است. بدون برق ارزان، کربنزدایی ممکن نیست. و این تنها محدود به بریتانیا نیست؛ بلکه شامل کشورهایی مثل اوکراین نیز میشود.

به همین دلیل، دولت بریتانیا قصد دارد زیرساختهای انرژی تجدیدپذیر خود را توسعه دهد. برنامه ملی «انرژی پاک ۲۰۳۰» افزایش چشمگیر ظرفیت نصبشده منابع تجدیدپذیر طی ۵ سال آینده را هدفگذاری کرده است. افزایش عرضه، مطابق با قوانین بازار، باید قیمت را کاهش دهد.

برنامه انرژی سبز بریتانیا تا سال ۲۰۳۰ شامل اهداف زیر است:

* ظرفیت برق بادی در خشکی: ۲۹ گیگاوات (افزایش از ۱۵.۷ گیگاوات در ۲۰۲۴)

* ظرفیت خورشیدی: ۴۵ گیگاوات (افزایش از ۱۸ گیگاوات در ۲۰۲۴)

* ظرفیت برق بادی دریایی: ۴۳ گیگاوات (افزایش از ۱۴.۷ گیگاوات در ۲۰۲۴)

در گام بعد، اجرای مکانیسم تعدیل مرزی کربن (CBAM) در بریتانیا که قرار است از ژانویه ۲۰۲۷ آغاز شود، دسترسی واردات فولاد به بازار داخلی را بهطور چشمگیری محدود خواهد کرد. بر اساس برآوردهای بریتیش استیل، حتی فولاد پاک وارداتی از منطقه خلیج فارس هم در برابر فولاد داخلی توان رقابت نخواهد داشت.

در چنین شرایطی، تولیدکنندگان بریتانیایی میتوانند حاشیه سود و حجم فروش خود را افزایش دهند. این موضوع آنها را قادر میسازد برق سبز مورد نیاز خود را بدون زیان مالی تهیه کنند. همچنین، افزایش قیمت محصولات فولادی، امکان انتقال این هزینهها به مصرفکننده نهایی را فراهم میکند.