درآمد مالیاتی دولت در زمستان 1404 به ۵۱۵ همت رسید

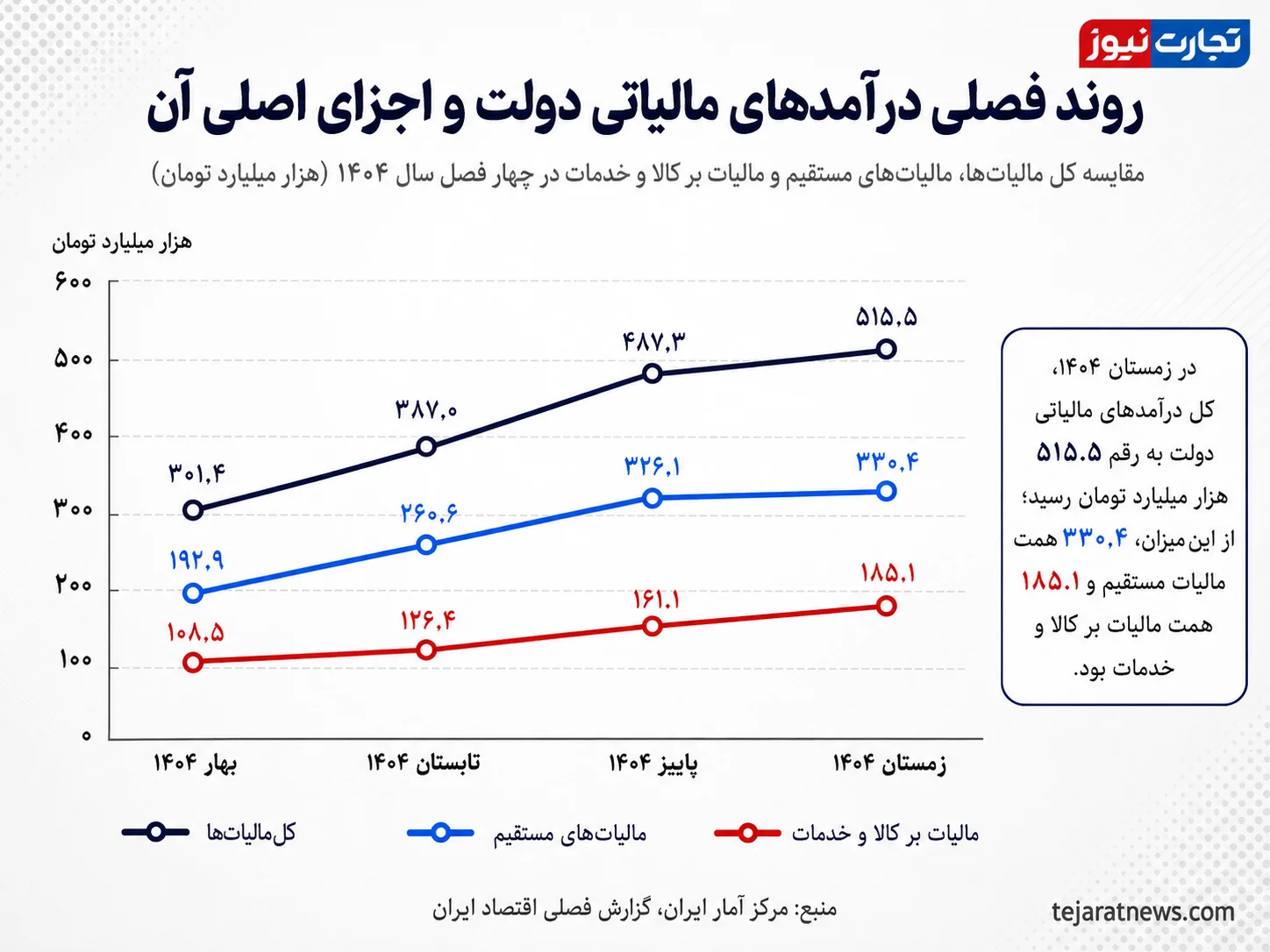

به گزارش فولاد نیوز، آخرین فصل سال، بزرگترین قبض مالیاتی دولت را پرداخت کرد. تازهترین گزارش فصلی اقتصاد ایران نشان میدهد، درآمدهای مالیاتی در زمستان ۱۴۰۴ به ۵۱۵.۵ هزار میلیارد تومان رسیده است؛ رقمی که نهتنها بالاترین میزان وصول در میان چهار فصل سال است، بلکه نسبت به زمستان ۱۴۰۳ حدود ۹۸.۵ همت افزایش نشان […]

به گزارش فولاد نیوز، آخرین فصل سال، بزرگترین قبض مالیاتی دولت را پرداخت کرد. تازهترین گزارش فصلی اقتصاد ایران نشان میدهد، درآمدهای مالیاتی در زمستان ۱۴۰۴ به ۵۱۵.۵ هزار میلیارد تومان رسیده است؛ رقمی که نهتنها بالاترین میزان وصول در میان چهار فصل سال است، بلکه نسبت به زمستان ۱۴۰۳ حدود ۹۸.۵ همت افزایش نشان میدهد. به این ترتیب، رشد درآمدهای مالیاتی در فصل پایانی سال به ۲۳.۶ درصد رسید و مجموع وصول سالانه را به ۱۶۹۱.۱ همت رساند.

مالیات اشخاص حقوقی؛ مهمترین منبع درآمد دولت در زمستان 1404

اهمیت عملکرد زمستان فقط در ثبت یک رکورد فصلی نیست. در این فصل، مالیاتهای مستقیم به ۳۳۰.۴ همت و مالیات بر کالا و خدمات به ۱۸۵.۱ همت رسید. درون مالیاتهای مستقیم نیز مالیات اشخاص حقوقی با ۲۴۴.۵ همت، مهمترین منبع درآمد بود؛ در حالی که مالیات بر درآمد ۷۲.۳ همت و مالیات بر ثروت ۱۳.۶ همت از منابع فصل پایانی را تشکیل دادند.

تقویت جایگاه مالیات بهعنوان یکی از باثباتترین منابع تأمین مالی دولت

مسیر سالانه نیز نشان میدهد جریان مالیاتی از ۳۰۱.۴ همت در بهار به ۳۸۷ همت در تابستان، ۴۸۷.۳ همت در پاییز و بیش از ۵۱۵ همت در زمستان رسیده است. هرچند پاییز بالاترین نرخ رشد سالانه را ثبت کرد، زمستان از نظر حجم وصول در صدر ایستاد. این ترکیب، از تقویت جایگاه مالیات بهعنوان یکی از باثباتترین منابع تأمین مالی دولت حکایت دارد.

زمستان چگونه به فصل رکوردشکنی مالیاتی تبدیل شد؟

درآمدهای مالیاتی در زمستان ۱۴۰۴ از مرز ۵۱۵ همت عبور کرد؛ در حالی که دولت در زمستان سال قبل حدود ۴۱۷ همت مالیات دریافت کرده بود. بنابراین در آخرین فصل سال، نزدیک به ۹۸.۵ همت درآمد بیشتری نسبت به مدت مشابه سال قبل محقق شد. این افزایش معادل رشد ۲۳.۶ درصدی است.

بخش مهمی از این رکورد از محل مالیاتهای مستقیم به دست آمد. وصول این گروه در زمستان به ۳۳۰.۴ همت رسید و نسبت به رقم ۲۵۹.۱ همتی زمستان ۱۴۰۳، حدود ۲۷.۵ درصد افزایش یافت. مالیات بر کالا و خدمات نیز از ۱۵۷.۹ همت به ۱۸۵.۱ همت رسید و رشد ۱۷.۲ درصدی را ثبت کرد.

به این ترتیب، حدود ۶۴ درصد درآمد مالیاتی زمستان از مالیاتهای مستقیم و ۳۶ درصد از مالیات بر کالا و خدمات تأمین شد. این ترکیب نشان میدهد رکورد زمستان فقط متکی به یک پایه خاص نبود و هر دو بخش اصلی نظام مالیاتی در افزایش وصول نقش داشتند.

از منظر مالی، تمرکز بیش از ۳۰ درصد کل درآمد سالانه در زمستان، اهمیت فصل پایانی را برای مدیریت منابع دولت نشان میدهد. تکمیل پروندههای مالیاتی، تسویه بدهیها و افزایش وصول شرکتها در ماههای پایانی سال، جریان درآمدی دولت را تقویت کرد و سال ۱۴۰۴ را با بالاترین سطح فصلی به پایان رساند.

شرکتها موتور اصلی رشد مالیاتهای مستقیم شدند

مهمترین منبع مالیاتی زمستان، مالیات اشخاص حقوقی بود. دولت در سهماهه پایانی سال حدود ۲۴۴.۵ همت از این محل درآمد کسب کرد؛ در حالی که این رقم در زمستان ۱۴۰۳ حدود ۱۸۱.۴ همت بود. بنابراین مالیات اشخاص حقوقی در این فصل ۶۳.۱ همت افزایش یافت و رشد ۳۴.۸ درصدی را ثبت کرد.

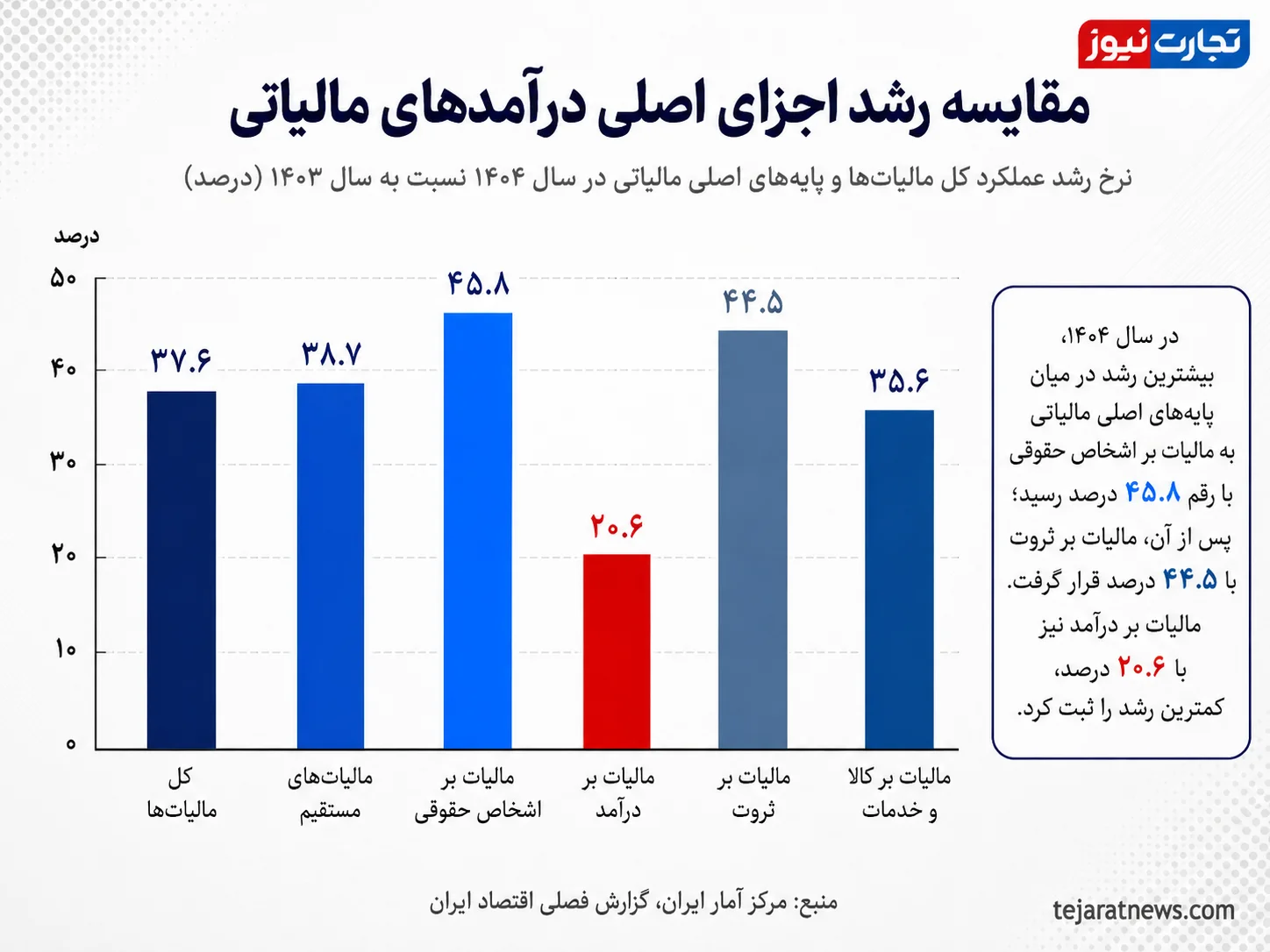

این پایه بهتنهایی نزدیک به ۴۷ درصد کل درآمد مالیاتی زمستان و حدود ۷۴ درصد مالیاتهای مستقیم فصل را تشکیل داد. در مقیاس سالانه نیز درآمد مالیات اشخاص حقوقی به ۷۹۲ همت رسید؛ رقمی که نسبت به سال ۱۴۰۳ حدود ۴۵.۸ درصد افزایش داشته است. به این ترتیب، بنگاهها و شرکتها مهمترین موتور افزایش درآمدهای مالیاتی در سال گذشته بودند.

مالیات بر درآمد در زمستان به ۷۲.۳ همت رسید و نسبت به ۶۶.۷ همت مدت مشابه سال قبل، حدود ۸.۴ درصد رشد کرد. در کل سال نیز وصول این پایه با رشد ۲۰.۶ درصدی به ۲۷۳.۴ همت رسید.

تفاوت نرخ رشد این دو پایه نشان میدهد بخش عمده شتاب مالیاتهای مستقیم از محل اشخاص حقوقی ایجاد شده است. این عملکرد میتواند حاصل رشد سود اسمی شرکتها، افزایش پوشش اطلاعات مالی و بهبود فرایند شناسایی و وصول باشد. در عین حال، رشد پایدار این منبع زمانی اهمیت بیشتری پیدا میکند که همراه با گسترش پایه مؤدیان و کاهش تمرکز بر بنگاههای از پیش شناساییشده باشد.

رشد همزمان مالیات بر ثروت و کالا و خدمات

مالیات بر ثروت در زمستان ۱۴۰۴ به حدود ۱۳.۶ همت رسید؛ در حالی که این رقم در زمستان سال قبل نزدیک به ۱۱ همت بود. به این ترتیب، درآمد این پایه ۲۴.۴ درصد افزایش یافت. در مجموع سال نیز مالیات بر ثروت با رشد ۴۴.۵ درصدی به ۴۴.۷ همت رسید.

هرچند اندازه این پایه در مقایسه با سایر منابع هنوز محدود است، رشد آن نشان میدهد پایههای مرتبط با دارایی و ثروت نیز سهم بیشتری در تأمین منابع دولت پیدا کردهاند. مالیات بر ثروت در سال ۱۴۰۴ حدود ۲.۶ درصد کل درآمدهای مالیاتی را تشکیل داد و از نظر سرعت رشد، پس از مالیات اشخاص حقوقی یکی از بالاترین نرخها را ثبت کرد.

در سمت دیگر، مالیات بر کالا و خدمات در زمستان به ۱۸۵.۱ همت رسید؛ یعنی حدود ۲۷.۱ همت بیشتر از زمستان ۱۴۰۳. این پایه در کل سال ۵۸۱ همت درآمد ایجاد کرد و رشد سالانه آن به ۳۵.۶ درصد رسید. سهم مالیات بر کالا و خدمات از کل درآمدهای مالیاتی سال نیز حدود ۳۴.۴ درصد بود.

رشد همزمان این دو بخش نشان میدهد افزایش منابع مالیاتی فقط به سود شرکتها محدود نبوده و از مسیر مبادلات کالا و خدمات و پایههای مرتبط با دارایی نیز تقویت شده است. متنوعتر شدن منابع وصول، از منظر پایداری بودجه اهمیت دارد؛ زیرا وابستگی درآمد دولت به یک پایه واحد را کاهش میدهد و جریان درآمدی را باثباتتر میکند.

زمستان در صدر وصول؛ پاییز در صدر شتاب رشد

مسیر فصلی درآمدهای مالیاتی در سال ۱۴۰۴ دو پیام متفاوت دارد: پاییز سریعترین رشد را ثبت کرد، اما زمستان بیشترین درآمد را به خزانه دولت رساند. وصول مالیات در بهار ۳۰۱.۴ همت بود و نسبت به بهار ۱۴۰۳ حدود ۵۴.۳ درصد رشد کرد. این رقم در تابستان به ۳۸۷ همت رسید، اما نرخ رشد آن به ۲۲ درصد محدود شد.

در پاییز، درآمد مالیاتی با جهشی محسوس به ۴۸۷.۳ همت رسید و نسبت به پاییز سال قبل ۶۲.۷ درصد افزایش یافت؛ بالاترین رشد فصلی سال. با این حال، زمستان با وصول ۵۱۵.۵ همت از نظر حجم درآمد در جایگاه نخست قرار گرفت. به بیان دیگر، پاییز فصل شتاب گرفتن درآمدها بود و زمستان فصل تثبیت آنها در بالاترین سطح.

در مجموع، پاییز و زمستان بیش از هزار همت درآمد مالیاتی ایجاد کردند و نزدیک به ۵۹ درصد کل وصول سال را به خود اختصاص دادند. این تمرکز نشان میدهد نیمه دوم سال نقش تعیینکنندهای در تحقق درآمدهای مالیاتی داشته است.

رشد سالانه کل مالیاتها نیز در پایان سال به ۳۷.۶ درصد رسید. این افزایش اسمی باید در کنار تورم و رشد اقتصاد ارزیابی شود، اما حتی با این ملاحظه، روند چهارفصلی نشان میدهد ظرفیت وصول مالیات در سال ۱۴۰۴ تقویت شده و دولت توانسته است سال را با بزرگترین درآمد فصلی به پایان برساند.