قیمت میلگرد در پایان سال 2025 به بالاترین حد خود رسید + اینفوگرافی

تقاضا در بازار اروپا از سوی پروژههای زیرساختی حمایت میشود.

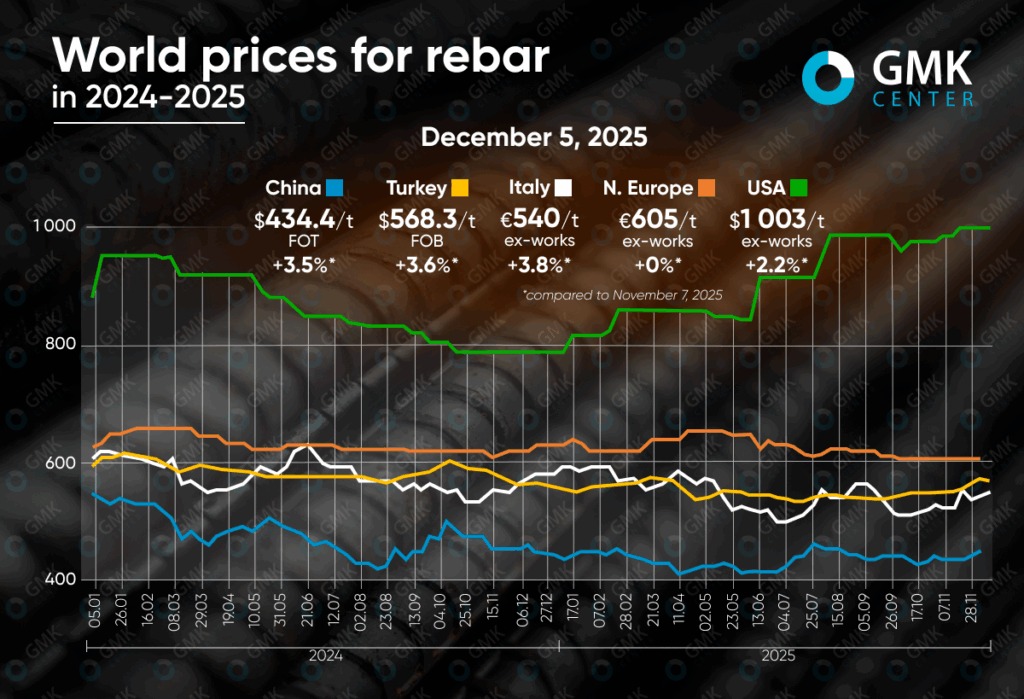

به گزارش فولاد نیوز، بازار جهانی میلگرد در پایان سال ۲۰۲۵، با اوج قیمتی در ایالات متحده، ترکیه و بخشهایی از اتحادیه اروپا مشخص میشود. عرضه محدود، عوامل فصلی و تقاضای ناشی از پروژههای زیرساختی از بالا رفتن قیمتها حمایت میکنند. در عین حال، مصرف در چین به دلیل کندی فصلی ساختوساز و سودآوری پایین تولید همچنان ضعیف باقی مانده است، در حالی که حجم محدود تولید و تعمیرات برنامهریزیشده موجب ثبات قیمتها شده است.

ترکیه

بازار میلگرد ترکیه بین ۷ نوامبر تا ۵ دسامبر ۲۰۲۵ شاهد افزایش ۳.۶ درصدی قیمتها تا سطح ۵۷۰ دلار به ازای هر تن FOB بود. قیمتها در ماه اکتبر ۱.۴ درصد و در سپتامبر ۱.۲ درصد افزایش یافتند که نشاندهنده روند مثبت بازار در سه ماه گذشته است، در حالی که در ماه اوت کاهش ۱.۱ درصدی ثبت شده بود. بازار در حال حاضر در بالاترین سطح خود از اوایل آوریل قرار دارد.

در دوره مورد بررسی، بازار میلگرد ترکیه رشد پیوسته قیمت را نشان داد که عمدتاً ناشی از افزایش هزینه قراضه و کاهش حجم واقعی عرضه بود. شرکتها بارها قیمتهای خود را بازبینی و افزایش دادند، اما این روند در شرایط تقاضای خارجی ضعیف شکل گرفت. مقاصد صادراتی همچنان با چالش مواجه بودند؛ فعالیت خرید در اتحادیه اروپا به دلیل عدم قطعیت پیرامون سازوکار تعدیل مرزی کربن محدود شده و رقابت از سوی شمال آفریقا و چین جذابیت پیشنهادهای ترکیه را کاهش داده بود. فروشها به محمولههای کوچک به بالکان، آفریقا، بریتانیا و قبرس شمالی محدود شد.

تولیدکنندگان تمرکز خود را به بازار داخلی معطوف کردند. قیمتها به دلیل کمبود محلی برخی سایزهای محصول و کاهش نرخ بهرهبرداری از ظرفیتها که اثر کمبود ایجاد کرد، حمایت شدند. فعالیت خریداران پس از هر موج افزایش قیمت تشدید شد، بهویژه در شرایط ارائه شرایط پرداخت مدتدار از سوی برخی کارخانهها. با این حال، در پایان دوره، تقاضا شروع به کاهش کرد و بازار کند شد. نخستین تخفیفها ظاهر شدند و نشانههایی از عدم تمایل مصرفکنندگان به پذیرش سطوح قیمتی بالا مشاهده شد.

با وجود این، دلایل بنیادینی برای افت شدید قیمتها وجود ندارد. هزینه قراضه همچنان بالا است، پیشنهادهای جایگزین اسلب و بیلت محدود هستند و نرخ بهرهبرداری از ظرفیتها پایین باقی مانده است. انتظار میرود تا پایان سال، بازار وارد مرحله تثبیت شود و اصلاحات قیمتی در حد چند دلار رخ دهد.

اتحادیه اروپا

در اتحادیه اروپا، قیمت میلگرد روندهای متفاوتی را نشان داد. در شمال اروپا، قیمتهای پیشنهادی از ماه اکتبر در سطح ۶۰۵ یورو به ازای هر تن درب کارخانه ثابت ماندهاند، در حالی که در ایتالیا، قیمتها در ماه نوامبر ۳.۸ درصد افزایش یافت و به ۵۴۰ یورو به ازای هر تن درب کارخانه رسید و انتظار میرود افزایشهای بیشتری نیز رخ دهد. قیمتها در ایتالیا در ماه اکتبر نیز ۲ درصد افزایش یافته بودند، هرچند پیش از آن در ماه سپتامبر کاهش ۹.۷ درصدی ثبت شده بود. در حال حاضر، قیمتهای پیشنهادی بهتدریج در حال بازگشت به سطوح پیشین خود هستند.

قیمتها تحت تأثیر چند عامل کلیدی قرار داشتند: محدودیت عرضه ناشی از حوادث تولیدی، از جمله آتشسوزی در کارخانه فریهره نورد، کاهشهای فصلی تولید و کمبود برخی سایزهای محصول که فشار بر عرضهکنندگان وارد کرد. افزایش هزینههای قراضه، انرژی و سهمیههای CO2، و همچنین انتظار برای اجرای سازوکار تعدیل مرزی کربن، به تولیدکنندگان اجازه داد قیمتهای بالاتری پیشنهاد دهند.

تقاضا در جنوب اروپا بهواسطه پروژههای زیرساختی تأمین مالیشده از سوی صندوق بازیابی اروپا حمایت شد، اما در مجموع، فعالیت بازار به دلیل سطح پایین ساختوساز، عوامل جوی و رقابت شدید از سوی محصولات ارزانتر اسپانیایی و ترکیهای در سطح متوسط باقی ماند. تولیدکنندگان فرانسوی و ایتالیایی تلاش کردند قیمتهای خود را افزایش دهند، اما بیشتر فروشها به محمولههای کوچک محدود شد، زیرا خریداران به دلیل ابهامات مرتبط با CBAM و نوسانات بازار محتاط بودند.

انتظار میرود تا پایان سال، رشد ملایم بیشتری در قیمتهای ایتالیا و ثبات در شمال اروپا مشاهده شود. کمبود عرضه، هزینههای بالای تولید و محدودیتهای وارداتی از قیمتها حمایت خواهند کرد، در حالی که CBAM با کاهش رقابت از سوی تأمینکنندگان خارجی، شرایط مساعدی را برای تولیدکنندگان در سهماهه نخست ۲۰۲۶ ایجاد خواهد کرد.

ایالات متحده

در ایالات متحده، قیمت میلگرد در ماه نوامبر نیز افزایش یافت و با رشد ۲.۲ درصدی از مرز ۱٬۰۰۳.۱ دلار به ازای هر تن درب کارخانه عبور کرد که بالاترین سطح حداقل در دو سال گذشته به شمار میرود. در ماه اکتبر نیز افزایش ۲.۳ درصدی ثبت شده بود.

قیمتها تحت تأثیر عرضه محدود، حجم پایین واردات و هزینه بالای قراضه حمایت شدند. تولیدکنندگانی از جمله نیوکور و گرداو چندین بار قیمتها را برای سفارشهای جدید به میزان ۲۵ تا ۳۰ دلار در هر تن افزایش دادند که با مقاومت اندکی از سوی خریداران مواجه شد، زیرا موجودیها پایین بود و واردات از خارج به دلیل تعرفهها و محدودیتهای بالا تقریباً وجود نداشت. بازار همچنین از برنامههای زیرساختی دولتی که در حال شکلدهی سفارشها برای سال ۲۰۲۶ هستند، حمایت شد.

تقاضا در ماه نوامبر در مناطق مختلف متفاوت بود و در بخش مسکن به دلیل کندی فصلی ساختوساز در سطح متوسط باقی ماند. عرضه محدود به محرک اصلی بازار تبدیل شد. زمان تحویل سفارشها به ژانویه تا فوریه ۲۰۲۶ افزایش یافت، در حالی که حجم واردات از ترکیه، کره جنوبی و اروپا حداقلی باقی ماند. بازار قراضه با روندی باثبات و متمایل به افزایش در ماه دسامبر همراه بود که حمایت بیشتری از قیمت میلگرد به عمل آورد.

انتظار میرود قیمتهای بالا تا پایان سال به دلیل عرضه محدود و واردات پایین حفظ شوند و افزایش احتمالی قیمت قراضه در ماه دسامبر میتواند موج جدیدی از رشد قیمتها را برای تولیدکنندگان آمریکایی ایجاد کند.

چین

در بازار چین، قیمتهای پیشنهادی میلگرد در ماه نوامبر ۳.۵ درصد افزایش یافت و به ۴۴۵.۴۴ دلار به ازای هر تن FOT انبار رسید که بالاترین سطح از اوایل ماه اوت محسوب میشود.

ماههای نوامبر و دسامبر در بازار میلگرد چین با تقاضای ضعیف و عرضه محدود همراه بود. قیمت میلگرد در شرایط کاهش موجودیها افزایش یافت، در حالی که بازار نقدی با نوسانات محلی جزئی در مجموع باثبات باقی ماند. تقاضا به دلیل کندی فصلی ساختوساز، ضعف فعالیت در بخش املاک و سودآوری پایین تولید محدود شد.

تولیدکنندگان به دلیل تعمیرات برنامهریزیشده کورههای بلند و کورههای قوس الکتریکی، بخشی از ظرفیت تولید را محدود کردند. این موضوع تا حدی به دلیل آغاز زودهنگام تعطیلیهای زمستانی در مناطق شمالی بود که موجب ایجاد کمبود در استانهای جنوبی و شرقی شد. در این دوره، موجودی فولاد ساختمانی کاهش یافت، بهویژه در مناطق جنوبغربی و شمالی، در حالی که در مناطق شمالشرقی افزایش جزئی موجودی مشاهده شد.

انتظار میرود ضعف تقاضا تا پایان سال ادامه یابد، در شرایطی که عرضه محدود است و بازار در انتظار نتایج اقدامات سیاسی و اقتصادی باقی مانده است.