لهستان در سال ۲۰۲۵ سطح بالای صادرات قراضه را حفظ کرد + اینفوگرافی

واردات مواد اولیه از خارج از اتحادیه اروپا به ۳۴۰ هزار تن رسید.

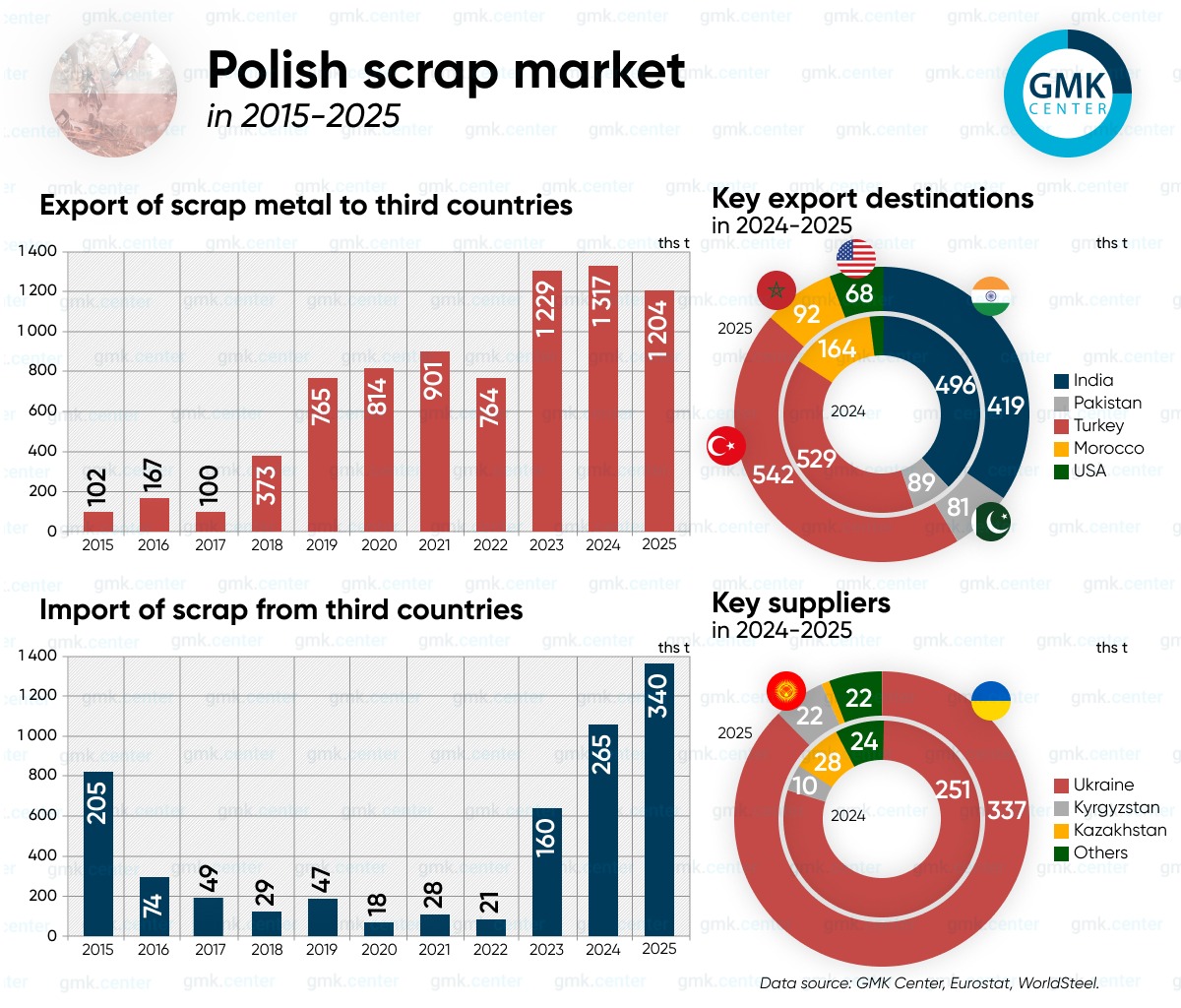

به گزارش فولاد نیوز، شرکتهای لهستانی فعال در حوزه عملیات قراضه فلزات آهنی در سال ۲۰۲۵ مجموعاً ۱.۲۰۴ میلیون تن مواد اولیه به خارج از اتحادیه اروپا صادر کردند که نسبت به سال ۲۰۲۴ کاهش ۸.۶ درصدی را نشان میدهد. این نخستین کاهش طی سه سال گذشته است؛ در سال ۲۰۲۳ صادرات به رکورد ۱.۲۹۹ میلیون تن رسید (افزایش ۶۹.۹ درصدی سالانه) و در سال ۲۰۲۴ نیز به ۱.۳۲ میلیون تن افزایش یافت (رشد ۱.۴ درصدی سالانه). با وجود کاهش جزئی در سال گذشته، این رقم همچنان ۷۰ درصد بالاتر از میانگین دوره ۲۰۱۵ تا ۲۰۲۵ (۷۱۰ هزار تن) باقی مانده است.

ارسال مواد اولیه از لهستان در سال گذشته در پی کاهش ملایم تقاضا از سوی کشورهای خاورمیانه و شمال آفریقا (MENA) و جنوب آسیا کاهش یافت. صادرات به هند نسبت به سال ۲۰۲۴ با افت ۱۵.۷ درصدی به ۴۱۸٬۶۰۰ تن رسید، به پاکستان با کاهش ۹.۵ درصدی به ۸۰٬۸۰۰ تن و به مراکش با افت ۴۳.۸ درصدی به ۹۲٬۰۱۰ تن کاهش یافت. در مقابل، تقاضای ترکیه ۲.۴ درصد افزایش یافت و به ۵۴۱.۹۶ هزار تن رسید و صادرات به ایالات متحده با رشد چشمگیر ۲.۲ برابری به ۶۸.۵۶ هزار تن افزایش یافت. این کشورها تقریباً ۱۰۰ درصد قراضه صادراتی لهستان را جذب کردند.

واردات قراضه فلزی توسط فولادسازان لهستان از کشورهای ثالث در سال ۲۰۲۵ نسبت به سال ۲۰۲۴ معادل ۲۸.۶ درصد افزایش یافت و به رکورد ۳۴۰ هزار تن رسید. این شاخص از سال ۲۰۲۲ در سطوح جدیدی باقی مانده است. دلیل این امر افزایش قابل توجه عرضه از اوکراین است که اکنون ۹۹ درصد واردات قراضه لهستان را تشکیل میدهد. سال گذشته ۳۳۷٬۴۰۰ تن قراضه فلزی اوکراینی به لهستان ارسال شد که ۳۴.۴ درصد بیشتر از سال قبل بود، در حالی که در سالهای ۲۰۱۵ تا ۲۰۲۱ میانگین سالانه واردات قراضه از ۵۹ هزار تن فراتر نمیرفت. لهستان همچنین ۲۲ هزار تن مواد اولیه از قرقیزستان وارد کرد که ۲.۳ برابر بیشتر از سال پیش بود.

تولید فولاد در لهستان در سال ۲۰۲۵ با نرخ اندکی، معادل ۰.۸ درصد نسبت به سال قبل، رشد کرد و به ۷.۱۷ میلیون تن رسید؛ این در حالی است که در سال ۲۰۲۴ رشد ۱۰.۶ درصدی ثبت شده بود و در سالهای ۲۰۲۲ تا ۲۰۲۳ این بخش در وضعیت رکود قرار داشت.

لهستان نسبت به تصمیم اخیر اوکراین برای محدودسازی موقت صادرات قراضه فلزی تا پایان سال ۲۰۲۶ واکنشی انتقادی نشان داده است. هم سیاستمداران و هم فعالان صنعتی تأکید میکنند که مواد اولیه اوکراینی منبع اصلی تأمین بازار لهستان است و بخش عمده واردات از خارج اتحادیه اروپا را تشکیل میدهد.

این محدودیت بهعنوان عاملی ریسکزا برای ثبات عرضه در اروپای مرکزی تلقی میشود.

طرف اوکراینی این تصمیم را با ضرورت توقف طرحهای صادرات مجدد توجیه میکند. به گفته انجمنهای صنعتی، ارسال محمولهها به کشورهای اتحادیه اروپا در عمل برای دور زدن عوارض صادراتی ۱۸۰ یورو به ازای هر تن استفاده میشد؛ به این صورت که پس از واردات، قراضه عمدتاً به ترکیه و هند دوباره فروخته میشد. در نتیجه، این منبع بدون ایجاد ارزش افزوده از اوکراین خارج میشد، در حالی که فرآوری داخلی میتواند منجر به درآمد مالیاتی، اشتغال و تولید محصولات مورد نیاز برای دفاع و بازسازی شود.

ساختار واقعی تجارت نیز وجود یک عنصر ترانزیتی را تأیید میکند. لهستان همچنان یکی از صادرکنندگان بزرگ قراضه به کشورهای ثالث است، در حالی که رشد تولید فولاد آن حداقلی بوده است. این بدان معناست که بخش قابل توجهی از مواد اولیه وارداتی در داخل مصرف نمیشود، بلکه دوباره به بازار جهانی، بهویژه به اقتصادهای مبتنی بر فولادسازی الکتریکی، بازمیگردد.

محدودیتهای صادراتی اوکراین احتمالاً بیش از آنکه موجب کمبود قراضه در اروپا شود، مسیرهای تجاری را تغییر خواهد داد. با توجه به حجم کنونی صادرات مجدد، نبود مواد اولیه اوکراینی در بازار لهستان بعید است تأثیر بحرانی بر ظرفیت تولید صنعت فولاد این کشور داشته باشد، اما امکان باقی ماندن منابع بیشتری برای مصرف داخلی در اوکراین را فراهم خواهد کرد.