قیمت جهانی میلگرد در ابتدای سال 2026 + اینفوگرافی

تأمینکنندگان ترکیهای به ضعف تقاضا در بازارهای صادراتی اشاره میکنند.

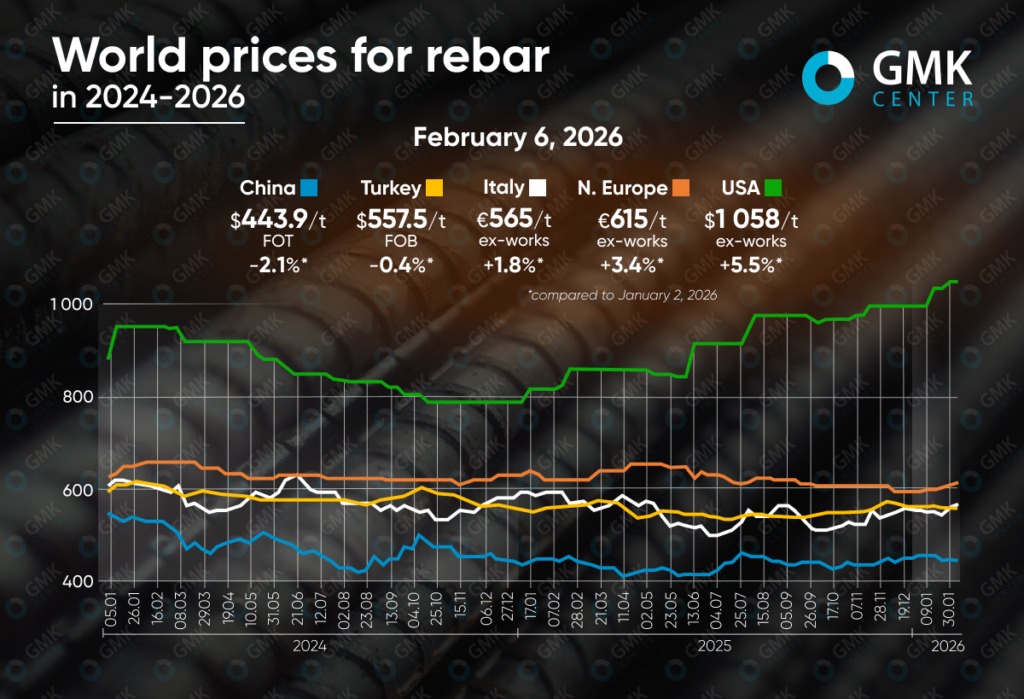

به گزارش فولاد نیوز، قیمت جهانی میلگرد در ابتدای سال ۲۰۲۶ بسته به بازار، روندهای متفاوتی را نشان داد. بهطور مشخص، در بازارهای اروپا و آمریکا قیمتها ۲ تا ۵ درصد افزایش یافت، در حالی که در ترکیه و چین کاهش ۰٫۴ تا ۲ درصدی ثبت شد.

ترکیه

در ژانویه ۲۰۲۶، بازار میلگرد ترکیه همچنان تحت فشار تقاضای ضعیف و هزینههای بالای تولید قرار داشت. قیمتها در طول ماه ۰٫۴ درصد کاهش یافت و از پایان دسامبر ۲۰۲۵ تا ابتدای فوریه ۲۰۲۶ نیز ۰٫۷ درصد افت کرد و به ۵۵۷٫۵ دلار به ازای هر تن FOB رسید. با این حال، سطح فعلی قیمتها ۱٫۲ درصد بالاتر از میانگین سال ۲۰۲۵ است.

عامل منفی اصلی، تداوم قیمتهای بالای قراضه وارداتی بود. کارخانههای ترکیه که وابستگی زیادی به تأمین قراضه از آمریکا و اتحادیه اروپا دارند، به دلیل کاهش قیمتهای صادراتی و افزایش هزینههای تولید، ناچار به فعالیت با حاشیه سود ضعیف یا حتی منفی شدهاند. این موضوع بهطور قابلتوجهی رقابتپذیری ترکیه را در مقایسه با تأمینکنندگان شمال آفریقا تضعیف کرده است؛ تأمینکنندگانی که بهطور فعال در حال تصاحب حجمهایی در بالکان و سایر مناطقی هستند که بهطور سنتی در اختیار ترکیه بودهاند.

تقاضای صادراتی در طول ماه بیثبات باقی ماند. فروشها در محمولههای کوچک به آفریقا، گرجستان، قبرس، شیلی و پرو انجام شد، در حالی که علاقهمندی از سوی اتحادیه اروپا به دلیل اجرای CBAM و احتیاط خریداران محدود بود. در بازار داخلی نیز تقاضای ضعیف تولیدکنندگان را وادار به تعدیل قیمتها کرد و فروشهای تهاجمی برخی بازیگران، نوسانات قیمتی را تشدید نمود. در همین حال، شرکت کاردمیر دو بار قیمتها را کاهش داد و از طریق ارائه شرایط پرداخت مدتدار، تقاضا را تحریک کرد.

در کوتاهمدت، بازار ناپایدار باقی خواهد ماند. قیمتهای بالای قراضه و نزدیک شدن ماه رمضان مانع از احیای تقاضا خواهد شد، هرچند احتمال بهبود صادرات به آمریکا میتواند تا حدی از تولیدکنندگان حمایت کند. انتظار نمیرود بهبود قابلتوجهی در شرایط بازار پیش از نیمه دوم سال ۲۰۲۶ رخ دهد.

اتحادیه اروپا

در اتحادیه اروپا، قیمت میلگرد در ماه گذشته افزایش یافت. در شمال اروپا، قیمتها ۳٫۴ درصد رشد کرد و به ۶۱۵ یورو به ازای هر تن درب کارخانه رسید و در ایتالیا این افزایش ۱٫۸ درصد بود و قیمت به ۵۶۵ یورو به ازای هر تن درب کارخانه رسید. در حال حاضر، پیشنهادهای فولادسازان ایتالیایی ۳٫۳ درصد بالاتر از میانگین سال ۲۰۲۵ است، در حالی که پیشنهادهای شمال اروپا ۱٫۳ درصد پایینتر از این میانگین قرار دارد.

ابتدای ماه به دلیل تعطیلات طولانی، هوای سرد و فعالیت پایین بخش ساختوساز، با رکود همراه بود. تولیدکنندگان تلاش کردند قیمتها را افزایش دهند، اما بازار با احتیاط به این اقدامات واکنش نشان داد. عامل اصلی رشد قیمتها، هزینهها بودند؛ بهطوری که قیمت قراضه در بیشتر کشورهای اتحادیه اروپا ۱۰ تا ۱۵ یورو به ازای هر تن افزایش یافت و در برخی مناطق حتی رشد بیشتری داشت. فشار مضاعفی نیز از سوی قیمتهای بالای برق و گاز وارد شد که بهویژه بر کارخانههای فولادسازی مبتنی بر کوره قوس الکتریکی تأثیر منفی گذاشت.

در شمال و مرکز اروپا، تلاش برای واردات میلگرد از ایتالیا به دلیل افزایش شدید هزینههای لجستیکی محدود شد؛ هزینههای حملونقل جادهای و ریلی ۲۰ تا ۵۰ درصد افزایش یافت و اختلاف قیمتی را از بین برد. در فرانسه و آلمان، خریداران تنها با افزایشهای حداقلی موافقت کردند، در حالی که تولیدکنندگان بر تعدیل قیمتها برای جبران افزایش هزینهها اصرار داشتند. در پایان ماه، بخشی از افزایشهای اعلامشده اجرایی شد، اما بازار همچنان شکننده و حاشیه سودها پایین باقی ماند.

در فوریه تا مارس، قیمتها ممکن است بهتدریج افزایش یابد؛ این امر ناشی از احیای فصلی ساختوساز و رشد بیشتر قیمت مواد اولیه خواهد بود. با این حال، تقاضای ضعیف و مقاومت خریداران، ظرفیت رشد را محدود کرده و بازار را بسیار پرنوسان نگه خواهد داشت.

ایالات متحده

در بازار آمریکا، قیمت میلگرد بیشترین رشد را نشان داد و با افزایش ۵٫۵ درصدی به ۱۰۵۸٫۲ دلار به ازای هر تن درب کارخانه رسید. میانگین قیمت در سال ۲۰۲۵ برابر با ۹۱۰٫۹ دلار به ازای هر تن بود که رشدی ۱۶٫۲ درصدی را نشان میدهد.

ابتدای ماه به دلیل تعطیلات با تقاضای فصلی ضعیف همراه بود، اما بازار روندی صعودی و مشخص داشت. عامل اصلی، انتظار و سپس تحقق افزایش شدید قیمت قراضه بود؛ بهطوری که در ژانویه، قیمتها ۳۰ دلار به ازای هر تن کوتاه افزایش یافت و در پایان ماه نیز نشانههایی از افزایش بیشتر در فوریه دیده شد. در این فضا، کارخانههای بزرگ آمریکا افزایش ۳۰ دلاری به ازای هر تن کوتاه در قیمت میلگرد را اعلام کردند که تا حد زیادی مورد پذیرش بازار قرار گرفت.

محدودیت عرضه داخلی، طولانی شدن زمان تحویل و ضعف واردات، حمایت بیشتری از قیمتها به عمل آورد. جریان واردات میلگرد به دلیل تعرفههای بخش ۲۳۲، عوارض ضد دامپینگ و عدم قطعیت پیرامون تحقیقات تجاری ضعیف باقی ماند. این موضوع فشار رقابتی از سوی تأمینکنندگان خارجی را بهشدت کاهش داد. در عین حال، تقاضا یکنواخت نبود؛ ساختوساز مسکونی همچنان راکد بود، در حالی که پروژههای زیرساختی، مراکز داده و بخش انرژی تا حدی از مصرف حمایت کردند.

در کوتاهمدت، انتظار میرود بازار در سطح قیمتی بالا تثبیت شود و تنها ظرفیت محدودی برای رشد بیشتر داشته باشد. افزایش قیمت قراضه و محدودیت واردات کف قیمتی را شکل میدهد، در حالی که پویایی ضعیف تقاضا مانع از جهشهای شدید قیمتی خواهد شد.

چین

در چین، قیمت میلگرد در ژانویه ۲٫۱ درصد کاهش یافت و از پایان دسامبر ۲۰۲۵ تا ۶ فوریه ۲۰۲۶ نیز ۰٫۸ درصد افت کرد و به ۴۴۳٫۹ دلار به ازای هر تن FOT انبار رسید. در عین حال، قیمتها همچنان ۲٫۱ درصد بالاتر از میانگین سال ۲۰۲۵ باقی ماندهاند.

در ابتدای ماه، بازار با وجود کاهش موجودی تولیدکنندگان، از افت شدید قیمتها جلوگیری کرد. عامل تعیینکننده، انباشت کالا در انبارهای تجار و توزیعکنندگان بود که نه نشاندهنده احیای تقاضای نهایی، بلکه بیانگر جابهجایی محصولات در زنجیره تأمین بود.

تقاضا در سراسر ژانویه ضعیف باقی ماند. دمای پایین باعث توقف فعالیتهای ساختمانی در مناطق شمالی شد و در مرکز و جنوب چین نیز فعالیتها به پروژههای محدود خلاصه شد. در نیمه دوم ماه، فشارها به دلیل کندی فصلی و نزدیک شدن سال نو قمری تشدید شد که این امر به افزایش موجودیها و تسریع روند کاهش قیمتها انجامید.

عرضه نسبتاً باثبات باقی ماند. کارخانههای فولاد با چرخه کامل پس از تعمیرات برنامهریزیشده تولید را از سر گرفتند، در حالی که کارخانههای کوره قوس الکتریکی تنها در پایان ماه شروع به کاهش نرخ بهرهبرداری از ظرفیت کردند. همزمان، هزینههای بالای مواد اولیه، بهویژه افزایش قیمت کک در پایان ژانویه، شدت روند منفی قیمتها را تعدیل کرد.

در فوریه، بازار احتمالاً به دلیل تعطیلات و تقاضای ضعیف تحت فشار متوسط باقی خواهد ماند. در عین حال، کاهش تولید و تداوم هزینههای بالای مواد اولیه میتواند از افت بیشتر قیمتها تا زمان ازسرگیری فعالیتهای ساختمانی در فصل بهار جلوگیری کند.