بازار جهانی کلاف نورد گرم در سال ۲۰۲۵ تحت فشار بود + اینفوگرافی

تغییرات نظارتی عامل کلیدی در بازار کلاف نورد گرم اروپا بود.

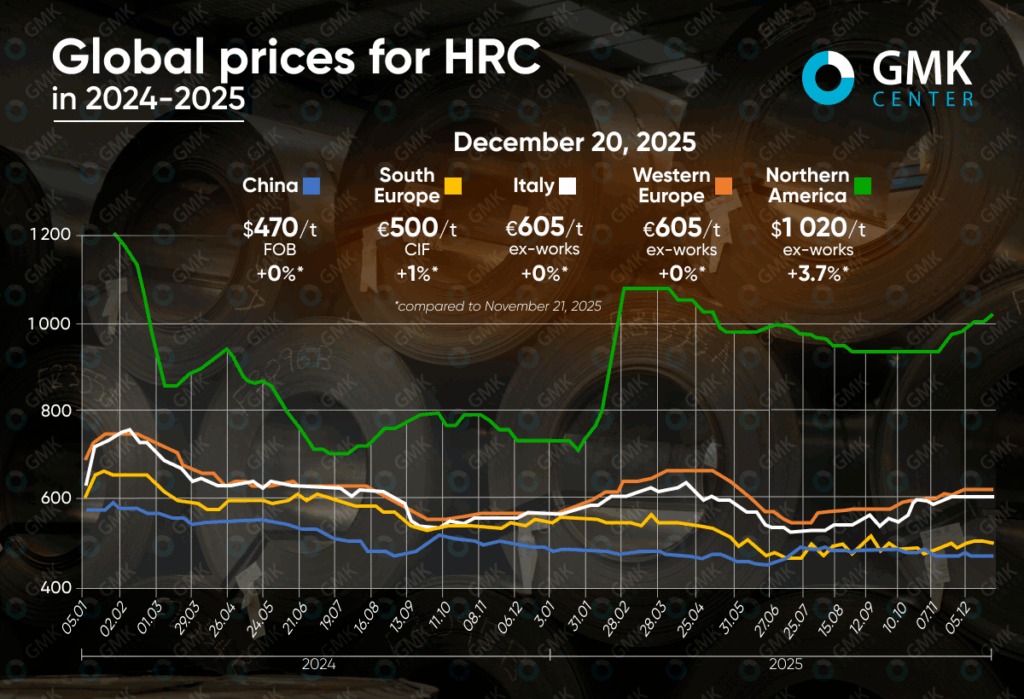

به گزارش فولاد نیوز، بازار جهانی کلاف نورد گرم در سال ۲۰۲۵ فشار متوسطی را تجربه کرد. با وجود روند صعودی در پایان سال، میانگین قیمت سالانه محصولات ۵ تا ۱۲ درصد کاهش یافت. استثنا ایالات متحده است که در آن شاخص به طور متوسط ۱۱.۱ درصد در طول سال افزایش یافت.

اروپا

در بازار اتحادیه اروپا، میانگین قیمت سالانه کلاف نورد گرم (HRC) در اکثر مناطق کلیدی کاهش یافت. در اروپای غربی، این شاخص در مقایسه با سال ۲۰۲۴، ۴.۶ درصد کاهش یافت و به ۶۰۳.۲ یورو در هر تن رسید. در اواسط دسامبر، قیمتهای پیشنهادی در این منطقه ۶۲۰ یورو در هر تن در کارخانه است که ۹.۳ درصد بیشتر از دسامبر ۲۰۲۴ و ۱.۶ درصد بیشتر از ماه قبل است. این سطح از ابتدای ماه حفظ شده و بالاترین قیمت از ابتدای ژوئن است.

در ایتالیا، میانگین سالانه برای سال ۲۰۲۵، ۵۷۸.۴ یورو در هر تن در کارخانه است که ۷ درصد کمتر از سال ۲۰۲۴ است. در حال حاضر، قیمتها در اواسط دسامبر روی ۶۰۵ یورو در هر تن درب کارخانه ثابت شده است که ۷.۱ درصد بیشتر از دسامبر سال گذشته است.

بازار فولاد نورد گرم وارداتی در جنوب اروپا با کاهش قابل توجهی مواجه شده است و به طور متوسط ۵۱۲.۷ یورو در هر تن CIF برای سال جاری است که معادل ۱۲.۱ درصد کاهش نسبت به سال گذشته است. قیمتهای فعلی ۵۰۰ یورو در هر تن (CIF) است که ۹.۱ درصد کمتر از دسامبر سال گذشته، اما ۱ درصد بیشتر از یک ماه قبل است.

در ماههای آخر سال، بازار کلاف گرم اروپا پس از یک دوره طولانی تقاضای ضعیف، به تدریج تثبیت شد. عامل اصلی تغییر، افزایش مصرف نبود، بلکه عوامل نظارتی بود. تولیدکنندگان توانستند قیمتها را بالاتر از سطح روانی ۶۰۰ یورو در هر تن نگه دارند، اما رشد کند و ناهموار بود و در دورههای فعالیت کم، تخفیفهای مکرر برای پر کردن حجمها اعمال میشد. خریداران محتاط ماندند و در حالی که موجودی واردات در تابستان به میزان قابل توجهی کاهش یافته بود، در دستههای کوچک کار میکردند.

عدم قطعیت پیرامون CBAM و رژیم آینده اقدامات حفاظتی، تأثیر تعیینکنندهای بر بازار داشت. واردات، اگرچه هنوز از نظر قیمت جذاب بود، اما به دلیل خطرات هزینههای اضافی، تأخیر در ترخیص گمرکی و پیچیدگی محاسبه پرداختهای کربن، رقابتپذیری خود را از دست داد. این امر به تدریج موازنه را به نفع تولیدکنندگان داخلی تغییر داد که به طور فزایندهای از قیمتهای خود دفاع میکردند. حمایت بیشتر از بازار از عرضه محدود برخی از گریدهای فولادی، زمان تحویل طولانیتر و عدم تمایل کارخانهها برای راهاندازی سریع ظرفیت کورههای بلند به دلیل هزینههای بالا و کمبود سهمیههای CO2 ناشی شد. حتی آخرین افزایش قیمت آرسلورمیتال در پایان سال، تأثیر نسبتاً نمادینی داشت و تأثیر مقررات بر بازار را برجسته کرد.

انتظار میرود قیمتهای ورق گرم در اتحادیه اروپا در سال 2026 همچنان بالا و بیثبات باقی بماند. راهاندازی کامل CBAM و رژیم جدید دفاع تجاری در اواسط سال، از قیمتها حمایت خواهد کرد، اما بهبود ضعیف تقاضای صنعتی ممکن است پتانسیل رشد را محدود کرده و فشار اصلی را در نیمه دوم سال به مصرفکنندگان منتقل کند.

ایالات متحده آمریکا

بازار کلاف نورد گرم ایالات متحده امسال وارد مرحلهای از روند صعودی پایدار شد، که در تضاد شدید با وضعیت سایر مناطق است، به طوری که میانگین قیمتهای سالانه 11.1 درصد افزایش یافته و به 949.4 دلار در هر تن رسید. قیمتهای پیشنهادی در حال حاضر حدود ۱۰۲۰ دلار در هر تن است که در مقایسه با دسامبر ۲۰۲۴، ۳۹.۱ درصد و در مقایسه با ماه گذشته ۳.۷ درصد افزایش یافته است. قیمتهای پیشنهادی نیز به بالاترین سطح خود از ماه مه رسیده است.

عامل اصلی این رشد، ابتکارات قیمتگذاری مداوم تولیدکنندگان داخلی، در درجه اول نیوکور (Nucor)، بود که از پایان اکتبر هر هفته قیمتهای نقدی را افزایش دادند. این امر به تدریج قیمتهای بازار را افزایش داد، حتی در بحبوحه حجم فروش پایین و کاهش فصلی فعالیت در پایان سال. بازار همچنین توسط تعطیلی ظرفیتهای استراتژیک در نیمه دوم سال، موجودی کمتر در مراکز خدمات و کاهش فشار واردات، که هم توسط سیاست تجاری و هم توسط ساختار تقاضا محدود شده بود، پشتیبانی شد.

در عین حال، افزایش قیمتها در پس زمینه افزایش شدید مصرف رخ نداد. تقاضا همچنان گزینشی باقی ماند. محصولات گالوانیزه و نورد سرد فعالانهتر خریداری شدند، در حالی که ورق گرم کندتر حرکت کرد. برخی از فعالان بازار، افزایش قیمتها را تلاشی از سوی کارخانهها برای تعیین روند سال ۲۰۲۶ و بهرهبرداری از انتظارات مثبت برای پروژههای زیرساختی، مراکز داده، صنعت نیمههادی و غیره دانستند. در عین حال، بازگشت کارخانهها به نرخهای بهرهبرداری بالاتر، پتانسیل جهشهای شدید را محدود کرد.

انتظار میرود قیمتهای نسبتاً بالای ورق گرم در ایالات متحده در سال ۲۰۲۶ ادامه یابد. بازار توسط سرمایهگذاریهای زیرساختی، تقاضا از سوی تولیدکنندگان لوله و انتظارات پایدارتر اقتصاد کلان پشتیبانی خواهد شد. در عین حال، ظرفیت اضافی و وابستگی به رشد واقعی مصرف نهایی ممکن است سرعت افزایش بیشتر قیمتها را محدود کند.

چین

در چین، میانگین قیمت سالانه ورق گرم در سال ۲۰۲۵ به ۴۷۷ دلار در هر تن فوب رسید، در حالی که در سال ۲۰۲۴ به ۵۲۸.۷ دلار در هر تن فوب رسید (۹.۸- درصد نسبت به سال گذشته). در حال حاضر، قیمتهای بازار ۴۷۰ دلار در هر تن فوب است که ۴.۱ درصد کمتر از دسامبر سال گذشته است و با رقم ماه قبل مطابقت دارد.

در پایان سال، بازار ورق گرم چین در وضعیتی قرار دارد که معاملات آتی از بخش نقدی قویتر هستند. قیمتهای بورس به اخبار مربوط به محدودیتهای احتمالی عرضه، از جمله شایعات مربوط به کنترل تولید در تانگشان و گسترش کمپینهای تعمیر به دلیل آلودگی هوا و همچنین نوسانات بازارهای کالا واکنش نشان دادند. افزایش قیمت سنگ آهن و نوسانات ناپایدار زغال سنگ کک شو، از معاملات آتی در کوتاه مدت حمایت کرد. در عین حال، بازار نقدی همچنان راکد ماند زیرا مصرف ظاهری کاهش یافت و خریداران تمایلی به پذیرش افزایش قیمت نداشتند که منجر به نوسانات محدود یا رو به کاهش شد. با وجود کاهش تدریجی موجودی، معاملهگران اغلب از امتیازات قیمتی برای تسریع حمل و نقل استفاده میکردند.

بخش صادرات در بحبوحه تقاضای ضعیف در مناطق کلیدی و رقابت شدید قیمت، از جمله پیشنهادهای صادراتی بدون مالیات بر ارزش افزوده، رو به وخامت گذاشت. تلاشها برای افزایش قیمتها مطابق با معاملات آتی با احتیاط واردکنندگان مواجه شد و معاملات نزدیک به هزینه انجام شد.

در سال 2026، معرفی قوانین جدید اعلامیه صادرات و صدور مجوز در اول ژانویه یک عامل کلیدی خواهد بود. عدم اطمینان در مورد قوانین جدید ممکن است صادرات بدون بازپرداخت مالیات بر ارزش افزوده را محدود کند، عرضه در بازارهای خارجی را کاهش دهد و از قیمتها حمایت کند. در عین حال، تقاضای داخلی ضعیف و رقابت بالا برای بازارهای صادراتی، فشار بر قیمتها و افزایش نوسانات را در طول سال حفظ خواهد کرد.